Mon plus jeune fils m’a dit en décembre : « Papa, je veux aller au cinéma pour revoir La Reine des neiges II ». J’ai alors validé avec lui : « Ah oui, tu l’as vraiment aimé? ». Il me répond : « Pas tant… mais plus on va acheter des billets de cinéma pour le voir, plus mes actions de Disney vont monter ». Une réponse pour le moins surprenante venant d’un garçon de 6 ans! En l’entendant parler ainsi de la bourse, je me demandais si je devais le féliciter pour son raisonnement. J’ai plutôt choisi de lui expliquer que le déboursé pour son billet de cinéma serait supérieur à la portion qui lui reviendra en bénéfices (étant donné sa participation microscopique dans The Walt Disney Company, et sachant que le cinéma lui-même conserve une partie des revenus). Il a semblé accepter l’explication et sa réplique fut tout aussi intéressante : « OK, mais si La Reine des Neiges 1 était encore disponible sur Netflix, est-ce que ça pourrait faire monter mes actions si on l’écoutait à nouveau? ».

Merci fiston pour cette occasion que tu me donnes de prendre du recul pour revisiter mes bases. Une action, c’est d’abord et avant tout une participation, un droit de propriété dans une entreprise. La négociation d’actions offre bien entendu la possibilité de spéculer. Mais au départ, le fait d’acheter une action ne constitue pas en soi en une participation à une loterie. Lorsqu’on investit à la bourse, on devient d’abord et avant tout propriétaire d’une entreprise. Les propriétaires de petites et moyennes entreprises (PME) sont motivés, sur une base quotidienne, par la croissance des bénéfices de leur entreprise. L’actionnaire d’une compagnie cotée en bourse devrait s’inspirer de cet ADN entrepreneurial au lieu de concentrer son attention sur les variations journalières du prix des actions qu’il détient.

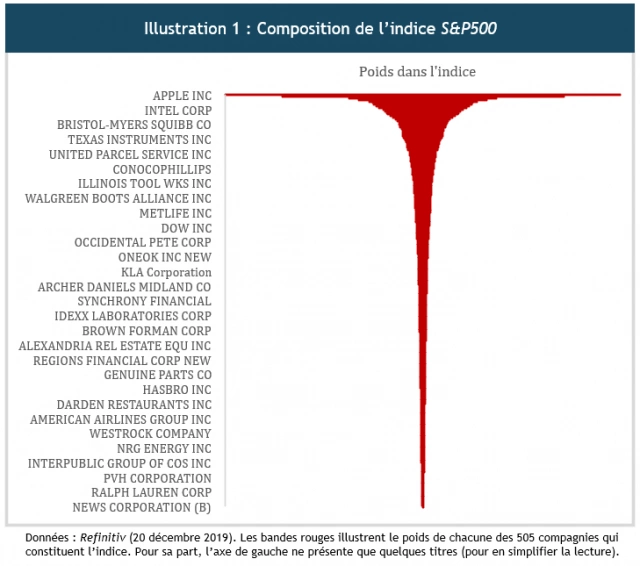

De nos jours, l’utilisation de fonds négociés en bourse (FNB) est un moyen efficace et peu coûteux d’acquérir un portefeuille d’actions bien diversifié. Je dois reconnaître que la détention de certains de ces fonds ne donne cependant pas l’impression d’être un « propriétaire d’entreprise ». Prenons l’exemple d’un FNB dont l’objectif est de reproduire la performance de l’indice d’actions américaines S&P500. Un tel fonds étant constitué d’actions d’environ 500 entreprises différentes, le poids de certaines est si faible que leur contribution passe inaperçue (illustration 1).

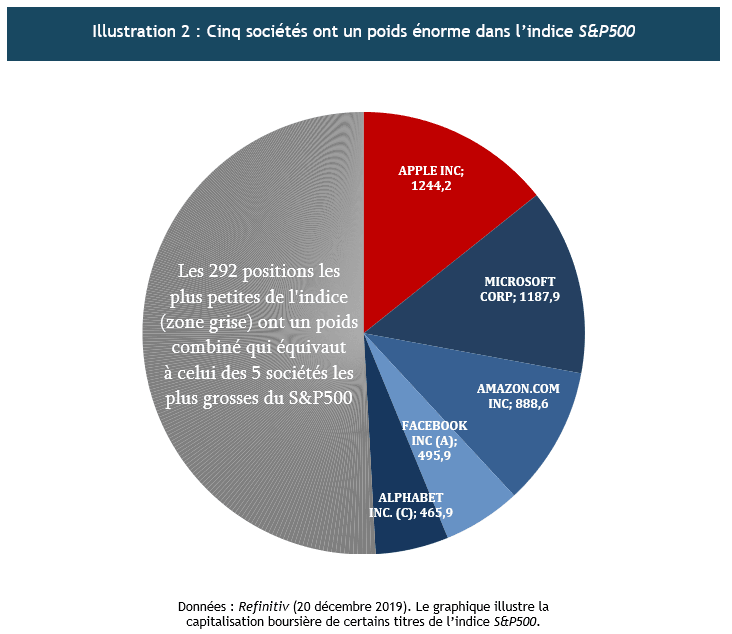

Même si un FNB indiciel est un produit largement diversifié, un fait demeure vrai : son rendement à long terme repose sur la croissance des compagnies qu’il détient. À tout moment, bien des raisons peuvent provoquer des craintes face à la bourse : destitution potentielle d’un président, guerre commerciale, etc. Notre scepticisme face aux marchés financiers est amplifié lorsque l’on perd de vue l’aspect « entrepreneurial » de l’investissement. Voyons de plus près la composition du S&P500 pour mieux se sentir « propriétaire d’entreprise » plutôt que « spéculateur ». L’illustration 2 fait ressortir que l’indice est notamment constitué de compagnies bien connues telles Microsoft, Apple, Alphabet (société mère de Google), Amazon et Facebook.

L’investisseur qui achète un FNB visant à reproduire l’indice S&P500 obtient une performance reposant largement sur Apple, Microsoft, Amazon, Facebook et Alphabet. Ensemble, ces cinq titres occupent un poids aussi grand que la combinaison des 292 plus petites entreprises de l’indice.

Généralement, le relevé de portefeuille de celui qui investit en FNB ne présente pas son exposition aux entreprises sous-jacentes. Ce qui nécessite un effort pour l’investisseur qui devra continuellement se souvenir qu’il ne joue pas au casino avec son portefeuille. Les tensions géopolitiques sont parfois extrêmes, des catastrophes naturelles surviennent à tout moment et d’autres nouvelles font bouger le niveau des indices boursiers à court terme. Mais à plus long terme, le facteur le plus important pour l’appréciation des placements boursiers demeure le niveau de profit (les bénéfices) des entreprises.

Quand les nouvelles sont inquiétantes, j’ai maintenant un moyen additionnel de me souvenir ce sur quoi je dois garder mon attention : je pense à mon fils qui ne se laisse pas impressionner par la politique ni par l’actualité. Il ne sait pas s’il détient ses actions directement, ou si elles sont dissimulées à l’intérieur d’un FNB. Ce n’est pas important pour lui. Il sait quelles sont ses plus grosses positions et que ses actions tendent à s’apprécier quand les entreprises qu’il détient arrivent à vendre leurs produits et services. Alors, vous l’aurez compris, je reçois beaucoup de pression de mes enfants pour que l’on s’abonne au service de diffusion en continu Disney+ à la maison. Ou pour obtenir un nouvel iPad. Est-ce qu’ils me manipulent? Sont-ils conscients ou non qu’ils touchent une corde sensible lorsqu’ils disent « ça va faire monter nos actions… »?

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille