S’agit-il d’un complot? Qui se cache derrière la reprise marquée du marché des actions des derniers mois? Bien des investisseurs sont perplexes et se demandent pourquoi la bourse monte-t-elle alors que nous sommes en pleine pandémie?! Est-ce une commande politique? Les banques centrales ont-elles des interrupteurs pour faire monter le prix des actions? C’est comme si quelqu’un jouait avec les marchés simplement à l’aide d’un assistant personnel virtuel, tel qu’on le fait avec Alexa pour allumer une lampe ou pour écouter de la musique. Parlons aujourd’hui de cette reprise et voyons ensemble certains scénarios envisageables pour la suite des choses.

« Alexa, fais monter la bourse »

Les impacts économiques de la crise sanitaire actuelle sont énormes. Pas étonnant que les principaux indices boursiers aient d’abord connu un recul de plus de 30% à l’hiver. Les autorités gouvernementales ont rapidement annoncé des mesures financières importantes pour aider les particuliers et les entreprises affectés par une fermeture quasi complète de l’économie. Cette réponse des gouvernements pour la relance de l’activité économique est très différente de celle observée lors de la crise financière de 2008 et lors des autres ralentissements survenus au cours des 50 dernières années. Depuis plusieurs décennies, les banques centrales se sentaient seules lorsqu’il fallait intervenir pour relancer l’économie. Alors qu’elles baissaient les taux d’intérêt et utilisaient des outils non-conventionnels pour arriver à leurs fins, elles auraient parfois apprécié voir les gouvernements s’impliquer davantage en diminuant les impôts ou en augmentant les dépenses publiques. Et bien en 2020, elles ont obtenu cet appui. Les gouvernements ont injecté des centaines de milliards de dollars dans l’économie nord-américaine, gonflant ainsi les déficits budgétaires à des niveaux jamais observés après la deuxième guerre mondiale. L’indice boursier Dow Jones valeurs industrielles a alors amorcé une spectaculaire reprise, progressant de près de 18% d’avril à juin (meilleure performance trimestrielle depuis 1987). L’indice Nasdaq composite, pour sa part, a atteint un nouveau sommet historique cet été.

Et la dette publique dans tout ça, doit-on s’en inquiéter?

Les dépenses publiques actuelles sont effectuées avec de l’argent emprunté. Qui devra rembourser cette dette? Est-ce que nos impôts augmenteront ou le problème disparaîtra tout seul, comme par magie? Il est courant de mesurer la dette d’un pays en la comparant à son produit intérieur brut (PIB), c’est-à-dire la valeur des biens et services qui y sont produits :

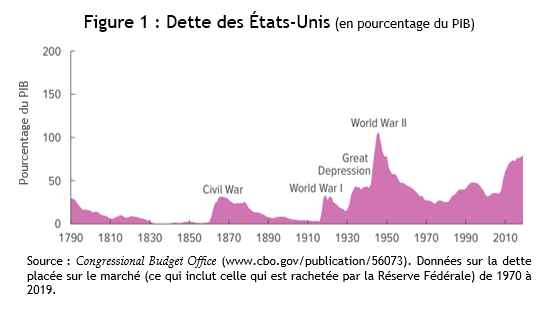

Ainsi, il n’est pas obligatoire de rembourser ses emprunts! Nous pouvons réduire notre endettement, simplement en augmentant notre PIB plus rapidement que notre dette. C’est d’ailleurs l’approche qui fut utilisée aux États-Unis après la 2ème guerre mondiale. Sans même diminuer sa dette, le pays a réduit significativement son ration d’endettement en stimulant avec succès l’activité économique et le PIB (figure 1). À son sommet, le ratio de dette sur PIB avait atteint 113% pour ensuite baisser sous les 50% dans les années 60[i].

Suite à la crise financière de 2008, le ratio de dette sur PIB s’est continuellement détérioré et pourrait dépasser la barre de 100% dès l’année fiscale en cours selon les plus récentes révisions du Bureau du budget du Congrès (CBO). En empruntant à un rythme aussi important qu’actuellement, les intérêts à payer par l’état risquent de représenter un poste budgétaire de plus en plus élevé dans le budget annuel du gouvernement. Où prendra-t-on l’argent nécessaire à la mise en place de mesures d’envergure visant à stimuler le PIB comme celles observées suite à la 2ème guerre mondiale? Nous explorerons davantage ces notions dans nos communications futures.

FoMO alimente-t-il la bourse?

Si la dette publique devient si problématique, pourquoi la bourse monte-t-elle? C’est peut-être en partie grâce à FoMO? Vous connaissez FoMO? Il s’agit d’un acronyme utilisé en anglais pour caractériser la peur de rater quelque chose (Fear of Missing Out). L’inconfort ressenti par celui qui a l’impression de ne pas participer à quelque chose d’intéressant vécu par les autres. Cette forme d’anxiété sociale explique-t-elle le caractère soutenu de la hausse du prix des actions des trois derniers mois? L’investisseur sait très bien que les impacts de la pandémie se feront sentir pendant plusieurs années encore, mais l’idée de voir les autres profiter du rebond boursier le pousse à investir à son tour ses liquidités dans les marchés, alimentant du même coup la hausse du prix des actions. L’indice Nasdaq est maintenant à un niveau plus élevé qu’avant la pandémie. Est-ce que les investisseurs se sont trop emportés?

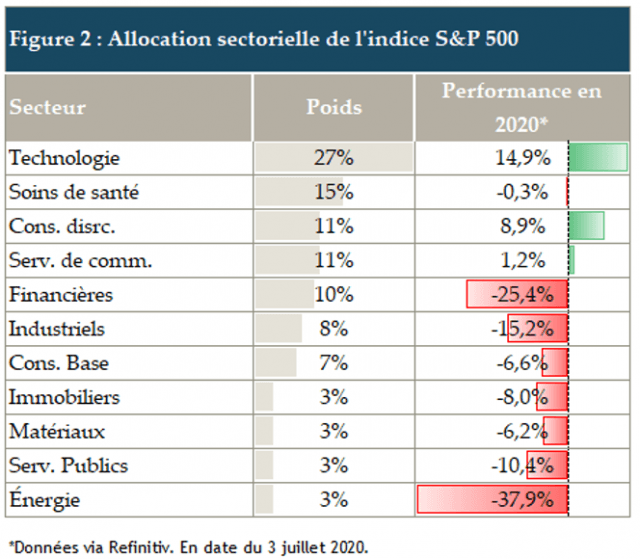

Une telle dichotomie entre l’économie réelle et la bourse s’explique selon moi en partie par la composition même de certains indices boursiers. Les secteurs les mieux équipés pour faire face à cette crise occupent un poids dominant à la bourse aux États-Unis (voir figure 2). Le télétravail est devenu populaire en raison de la pandémie, ce qui offre des opportunités en or pour les entreprises technologiques. Ce secteur affiche la meilleure performance boursière en 2020 (rendement de 14.9%) alors qu’il occupait, déjà avant la crise, la plus grosse place dans l’indice (représente maintenant 27% du S&P500). Le deuxième secteur en importance dans l’indice est celui des soins de santé, qui tire relativement bien son épingle du jeu en termes de rendement cette année. La consommation discrétionnaire, qui occupe la 3ème place pour son poids dans l’indice, a offert un rendement de 8.9% jusqu’à présent en 2020 (l’entreprise Amazon fait partie de ce secteur). Le 4ème secteur, celui des services de communication, est lui aussi en territoire positif malgré la pandémie. Tous les autres secteurs sont en forte baisse, dont bien entendu ceux qui sont typiquement les plus reliés à la croissance économique (sociétés financières, industrielles et énergétiques). Mais leur impact sur le rendement du S&P500 est plus faible puisque leur poids est plus faible dans l’indice.

En somme, la bourse américaine n’est pas le reflet parfait de l’économie américaine. Le poids qu’occupe une compagnie dans l’indice ne dépend pas du nombre de personnes qui y travaillent. Ce sont les entreprises les plus performantes, celles qui ont les plus grandes capitalisations boursières qui occupent la plus grande place. Les secteurs les plus reliés à la croissance économique (et les plus affectés par la pandémie) comptent pour beaucoup moins dans l’indice américain. Bref, pourquoi se demander si l’activité économique réelle justifie la hausse récente de la bourse… quand on sait que la bourse elle-même n’est pas construite pour refléter ce qui se passe dans l’économie réelle? Comme dans chaque crise, des opportunités surgissent puisque l’être humain s’adapte et innove. Les entreprises les plus performantes progresseront et occuperont un poids grandissant dans l’indice… et dans les fonds indiciels qui visent à les calquer.

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille