On dit que la dernière chose qu’un poisson remarque, c’est l’eau. Je ne sais pas si c’est vrai ou si ce n’est qu’une image? Mais il est vrai que si l’on baigne longtemps dans quelque chose, on finit par ne plus le remarquer. Prenons la bourse par exemple. Le nombre de variables qui influencent les prix auxquels s’échangent les actions est si grand qu’il est facile d’oublier l’essentiel et d’ignorer en fin de compte la force la plus puissante qui détermine la trajectoire des marchés financiers. Prenons un pas de recul et regardons ce dans quoi nous baignons véritablement en tant qu’investisseur.

Lorsqu’on détient des actions, on est propriétaire (ou co-propriétaire) d’une entreprise. Ultimement, ce qui déterminera le succès de notre entreprise, ce sera sa capacité à générer des bénéfices. Certaines compagnies feront des pertes, bien entendu. Mais l’investisseur qui se diversifie efficacement en détenant des actions de différentes sociétés peut raisonnablement espérer que ses entreprises feront, en moyenne, des bénéfices.

Ainsi, malgré les grandes difficultés rencontrées dans les secteurs du tourisme, de la restauration et du divertissement, il ne faut pas perdre de vue la contribution de d’autres entreprises dans la reprise économique qui s’opère présentement. La croissance du secteur manufacturier est particulièrement impressionnante depuis quelques mois. Selon les données publiées par le bureau d’analyse de la politique économique des Pays-Bas (CPB), le volume d’échange s’est rétabli quatre fois plus rapidement cette fois-ci que durant la crise financière de 2008-2009 (en 7 mois au lieu de 29).

Illustration 1 – Monde : Le commerce international efface les pertes liées à la pandémie

Volume d’échanges depuis le début de la récession (dernière observation pour 2020 : septembre)

Source : FBN Économie et Stratégie (données du CPB)

En décembre 2020, dans Le mensuel économique, une publication du groupe Économie et Stratégie de la Banque Nationale, l’explication présentée pour la reprise est la suivante : « Dans une récession « normale », les ménages ont tendance à réduire plus leur consommation de biens que leur consommation de services. Cependant, dans le contexte présent, c’est le secteur des services qui a, dans de nombreux cas, souffert le plus des mesures de confinement, laissant une part plus importante à la consommation de biens. Cette anomalie a sans aucun doute contribué au rebond rapide de la production manufacturière, particulièrement dans un contexte où certains ménages (surtout dans les économies avancées) ont vu leur revenu disponible augmenter pendant la crise grâce aux généreux programmes offerts par les gouvernements. Ce modèle de dépenses constitue aussi une nouvelle positive pour les économies dépendantes des exportations. »[1]

Au Canada, les dépenses d’ensemble sont plus élevées qu’avant la pandémie selon la plus récente publication de Statistique Canada sur les ventes au niveau du commerce de détail[2]. L’économiste Jocelyn Paquet commente ainsi ces données : « Les ventes de véhicules et pièces automobiles ont atteint un nouveau record pendant le mois [d’octobre 2020], les Canadiens ayant probablement continué d’éviter les transports en commun »[3]. Les dépenses des consommateurs n’augmenteront pas à chaque mois, bien entendu. Rien ne progresse de façon linéaire dans l’économie. Mais puisqu’elle a un impact direct sur les bénéfices, il est important de reconnaître la contribution de cette croissance des derniers mois dans notre évaluation du prix auquel s’échangent les actions.

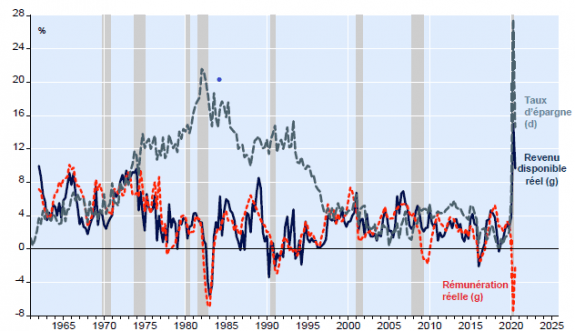

La pandémie a provoqué de nombreuses pertes d’emplois, ce qui a fait chuter la rémunération réelle au pays (illustration 2). Cependant, le revenu personnel disponible réel demeure très élevé en raison du soutien généreux du gouvernement fédéral depuis le début de la crise. Ainsi, même si les ménages ont beaucoup consommé (tel que discuté au paragraphe précédent), ils ont accumulé au cours des 3 derniers trimestres un montant d’épargne excédentaire représentant 6.7% du PIB (151 milliards de dollars)1. L’emploi demeure sous son niveau d’avant la pandémie (environ 3% plus bas qu’en février dernier). Alors le coussin confortable d’épargne pourrait aider à patienter en ces temps moins favorables sur le marché du travail.

Illustration 2 – Taux d’épargne, croissance de la rémunération réelle et du revenu disponible réel.

Source : FBN Économie et Stratégie (données de Statistique Canada)

Le programme de subvention salariale a limité les pertes d’emploi et il demeure en place jusqu’en juin 2021. Est-ce que la situation sanitaire (COVID-19) s’améliorera et permettra une reprise de l’embauche d’ici là? L’avenir nous le dira. Entre-temps, un élément demeure important dans notre approche d’investissement : il faut garder à l’idée que les expressions « risque élevé » et « rendement élevé » ne sont pas des synonymes. « Prendre un risque » signifiera toujours en réalité que l’on s’expose au risque de perdre de l’argent. Une approche prudente et un portefeuille bien diversifié sont potentiellement de bons alliés pour faire croitre ses avoirs à long terme.

En conclusion, l’investisseur dont l’approche est prudente ne doit pas se laisser distraire par l’actualité, qui est souvent inquiétante. Les nouvelles infections de COVID-19 demeurent élevées à l’échelle de la planète. Les résidents de nombreux pays sont en confinement stricte. Les faillites d’entreprises sont nombreuses, notamment dans l’industrie des services qui est durement touchée par les mesures de distanciation sociale. On dit que la dernière chose qu’un poisson remarque, c’est l’eau. Ne faisons pas comme lui et évitons plutôt d’être distraits par tous les détails qui nous entourent. Posons-nous plutôt la question : « dans quoi baignons nous véritablement et qu’est-ce qui demeure le plus important pour la trajectoire à long terme de l’entreprise que je détiens? ». La réponse étant : les bénéfices. Et comme nous l’avons vu aujourd’hui, celui qui diversifie son portefeuille doit reconnaître que la trajectoire actuelle des bénéfices des entreprises cotées en bourse est assez encourageante dans l’ensemble.

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille