Bonification du crédit d’impôt remboursable pour le soutien des aînés

À la suite d’une annonce du ministère des Finances du Québec[1], le montant maximal du crédit d’impôt pour un particulier âgé de 70 ans ou plus sera bonifié, et ce à compter de l’année d’imposition 2022. Le montant du crédit d’impôt sera versé dès le printemps 2023, à la suite de la production de la déclaration de revenus pour l’année d’imposition 2022. En raison de cette bonification, le crédit d’impôt remboursable pour les activités des aînés sera éliminé à partir de l’année d’imposition 2023.

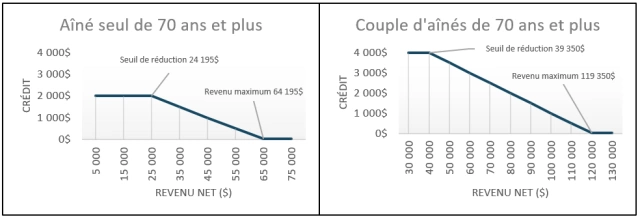

- Un aîné admissible sans conjoint pourra bénéficier d’un crédit d’impôt remboursable pouvant atteindre 2 000$ si son revenu net ne dépasse pas 24 195$. Ce montant sera réduit à 0$ lorsque le revenu net dépassera 64 195$.

- Un aîné admissible et son conjoint qui n’est pas admissible pourront bénéficier d’un crédit d’impôt remboursable pouvant atteindre 2 000$ si leur revenu familial ne dépasse pas 39 350$. Ce montant sera réduit à 0$ lorsque le revenu familial dépassera 79 350$.

- Un couple d’aînés admissibles pourra bénéficier d’un crédit d’impôt remboursable pouvant atteindre 4 000$ si leur revenu familial ne dépasse pas 39 350$. Ce montant sera réduit à 0$ lorsque le revenu familial dépassera 119 350$.

Ce crédit d’impôt remboursable ne sera plus indexé annuellement. Toutefois, un mécanisme de revalorisation du taux de réduction de 5% sera introduit à partir de 2023. Il existe de nombreux crédits d’impôts pour les personnes âgées auxquels vous pouvez être admissible selon votre situation fiscale. Restez à l’affût des nouveautés et consultez un comptable au besoin afin de bénéficier de tous les crédits, déductions et programmes sociaux dont vous avez droit.

Annik Noël, Pl. Fin. | Analyste principale en gestion de patrimoine Eric Gaudreau, M.Sc., CFA | Gestionnaire de portefeuille

[1] Source : https://www.revenuquebec.ca/fr/salle-de-presse/nouvelles-fiscales/details/2022-12-14/bonification-du-credit-dimpot-remboursable-pour-soutien-aux-aines/