3 règles du pouce : mythe ou repère utile?

Quand vient le temps de prendre sa retraite, une question revient presque systématiquement : « Combien puis-je retirer chaque année sans risquer d’épuiser mon capital? » Pour tenter d’y répondre simplement, plusieurs règles du pouce circulent : la règle du 4 %, le retrait de 5 %, ou encore les retraits minimums du FERR.

Ces règles empiriques ont l’avantage d’être faciles à comprendre, mais elles comportent aussi des limites importantes. Elles servent surtout de point de départ dans une réflexion beaucoup plus large et aident à évaluer l’ordre de grandeur du décaissement à la retraite.

Qu’est-ce que la règle du 4 %?

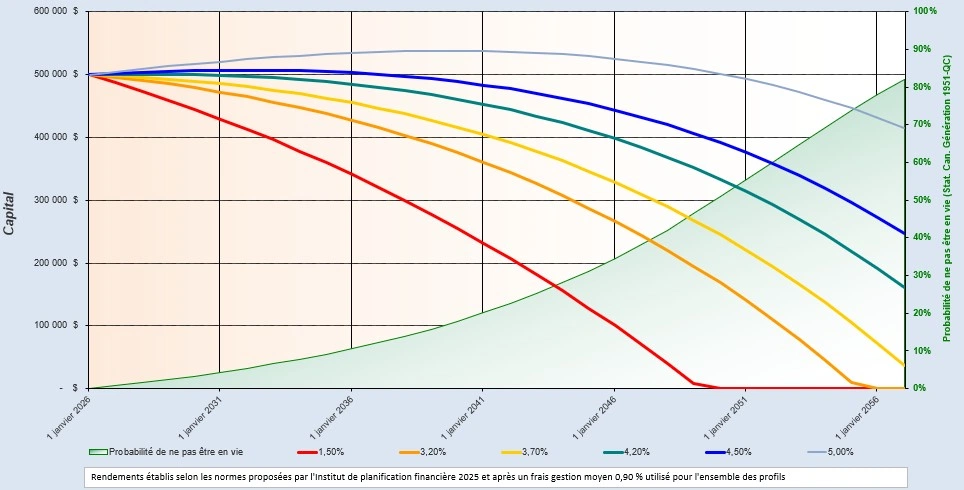

La règle du 4 % est sans doute la plus connue. Elle découle des travaux de l’économiste américain William Bengen[i] et a été popularisée par l’étude Trinity. Le principe est simple : Retirer 4 % de la valeur initiale d’un portefeuille à la retraite, puis indexer ce montant à l’inflation chaque année, aurait historiquement permis de financer environ 30 ans de retraite sans épuiser le capital.

Autrement dit, un portefeuille de 500 000$ permettrait un retrait initial de 20 000$, ajusté par la suite selon l’inflation (voir Graphique 1).

Graphique 1: Évolution du capital de 500 000$ avec retrait indexé de 4% selon le taux de rendement[ii]

Cette règle du pouce permet de déplacer la discussion des revenus vers les dépenses réelles, ce qui est souvent plus pertinent. Toutefois, elle repose sur des hypothèses rigides: rendements historiques des marchés américains, un portefeuille bien diversifié (souvent autour de 60 % en actions et 40 % en obligations), un horizon de retraite d’environ 30 ans et des retraits linéaires.

Et si on retirait plutôt 5% dès 65 ans?

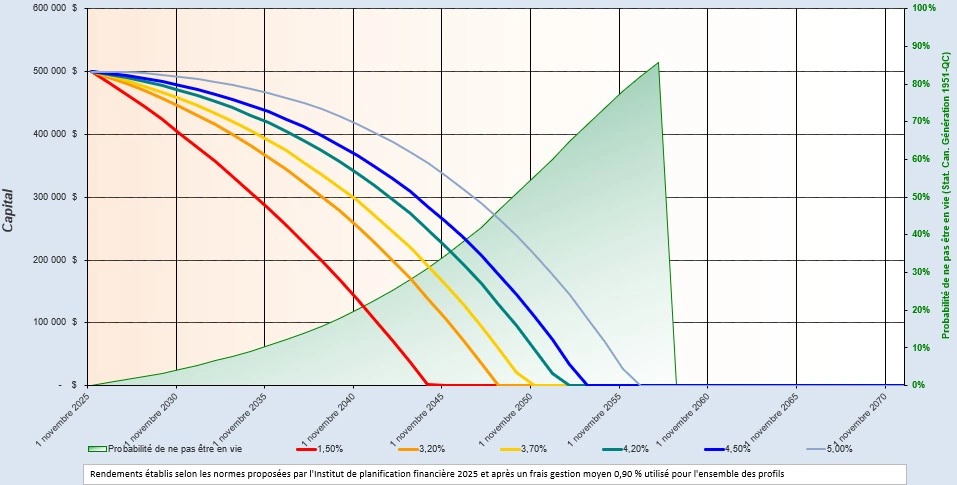

Certains retraités se demandent s’il serait possible de retirer 5 % par année, surtout lorsqu’ils prennent leur retraite à 65 ans avec l’intention de reporter leurs rentes gouvernementales.

Historiquement, avant les travaux de Bengen, un taux de 5% était souvent considéré comme acceptable. Un retrait de 5 % permet un revenu plus élevé au début de la retraite. Toutefois, les analyses plus récentes démontrent que cette approche augmente le risque d’épuiser le capital, surtout si la retraite est longue, si les marchés vivent des périodes difficiles en début de retraite ou si l’inflation demeure élevée (voir Graphique 2).

Graphique 2: Évolution du capital de 500 000$ avec retrait indexé de 5% selon le taux de rendement

Une autre approche: les retraits minimums du FERR

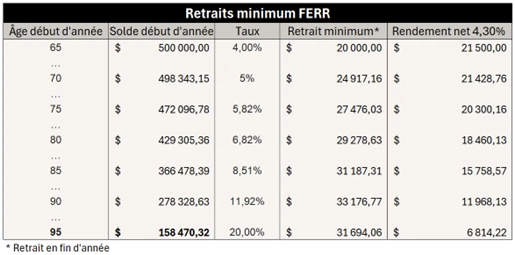

À mon avis, l’un des outils les plus pertinents pour structurer le décaissement à la retraite demeure les retraits minimums du FERR. Contrairement aux règles empiriques du 4 % ou du 5 %, il s’agit d’une exigence légale, fixée par la Loi de l’impôt sur le revenu. Avant 2015, les facteurs de retrait du FERR visaient à offrir des versements réguliers de 71 à 100 ans (ajustés annuellement de 1 %), en supposant un rendement nominal de 7 %. Depuis le budget de 2015, les facteurs applicables aux détenteurs de 71 à 94 ans sont calculés selon un rendement nominal de 5 % et une indexation de 2 %, ce qui reflète mieux les rendements historiques et l’inflation prévue. Le pourcentage de retrait pour les détenteurs de 95 ans et plus demeure plafonné à 20 %.

Le minimum de retrait du FERR chaque année dépend de deux éléments : la juste valeur marchande du FERR au 1er janvier et un facteur lié à l’âge du rentier ou de son conjoint, si celui-ci est plus jeune.

Avant 71 ans, le pourcentage est déterminé par la formule : 1 ÷ (90 – âge). Dès 71 ans, une table officielle s’applique[iii], les pourcentages augmentant graduellement avec l’âge (voir Graphique 3).

Graphique 3 : Décaissement d’un FERR de 500 000$

Les minimums de retrait du FERR poursuivent principalement un objectif fiscal, plutôt que de constituer une stratégie de décaissement optimale. Ces taux peuvent être utilisés comme seuil minimal pour l’ensemble des actifs et fournissent un cadre clair et prévisible, facilitant la structuration des premières années de retraite.

Toutefois, qu’il s’agisse de la règle du pouce du 4 %, du 5 % ou des minimums de retrait du FERR, ces approches ne tiennent pas compte :

- du risque de séquence des rendements;

- de la durée réelle de la retraite;

- de la fiscalité combinée REER–CELI–comptes non enregistrés;

- des objectifs personnels ou successoraux;

- de la capacité réelle du capital à soutenir le rythme de retrait.

En conclusion, il n’y a pas de pourcentage magique, cependant ces règles de pouce démontrent une chose en commun : si les intérêts composés constituent l’un des leviers les plus puissants de l’investissement, à l’inverse, des retraits importants en début de retraite peuvent effriter rapidement un portefeuille. Dans un prochain article, nous aborderons justement la séquence des rendements, particulièrement dans un contexte de retraite anticipée à 60 ans. Un sujet incontournable pour comprendre pourquoi deux portefeuilles identiques peuvent mener à des résultats… très différents.

[i] Source : Bengen, William P. (October 1994). « Determining Withdrawal Rates Using Historical Data » (PDF). Journal of Financial Planning: 14–24.

[ii] Les graphiques 1 et 2 ont été réalisés à l’aide de simulateurs FBN fournis aux planificateurs financiers.

[iii] Source : Agence de revenu du Canada : Montant minimum d’un FERR