Quand l’inflation révèle son beau côté…

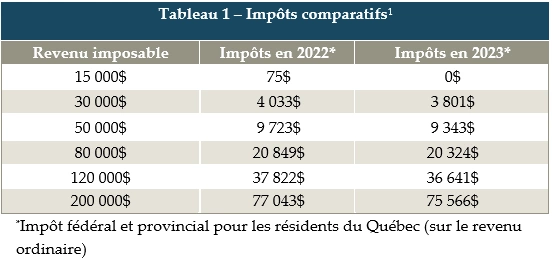

Les répercussions d’un taux élevé d’inflation sont nombreuses au niveau des finances personnelles des contribuables ces jours-ci. Heureusement, la hausse de l’indice des prix à la consommation se traduit en une augmentation spectaculaire des paliers d’imposition en 2023 (6.30% au niveau fédéral et 6.44% au Québec). Sans ce mécanisme d’indexation, le taux moyen d’impôt d’un particulier monterait à chaque fois que son revenu augmente (ex : lors de la hausse salariale annuelle d’un travailleur ou lorsque la rente mensuelle d’un retraité est indexée). L’ampleur de la hausse des paliers en 2023 atténuera en quelque sorte certains autres impacts défavorables liés à l’inflation.

Annik Noël, Pl. Fin. | Analyste principale en gestion de patrimoine