Pourquoi les restaurants sont-ils pleins?

Vous souvenez-vous de l’époque où nous pouvions improviser nos sorties au restaurant, à l’hôtel ou dans un camping? L’époque où nous n’avions pas besoin de réserver une semaine à l’avance. Même l’achat d’un macaron du Festival d’été de Québec pouvait s’effectuer la journée même d’un spectacle! « On va attendre de voir la température avant d’acheter »! Une liberté qui ne semble plus exister! Alors que les taux d’intérêt sur les emprunts ont explosé en 2022 et 2023, vous arrive-t-il de vous demander pourquoi autant de clients remplissent les magasins et les restaurants? Malgré la hausse vertigineuse du coût des voyages, le trafic aérien mondial en 2024 pourrait dépasser celui observé avant la pandémie selon l’Association International du Transport Aérien! La politique monétaire restrictive des principales banques centrales de la planète n’a-t-elle pas ralenti la consommation? On dit souvent que les interventions des banques centrales tardent à se faire sentir dans l’économie. Étudions aujourd’hui les raisons à l’origine de ce délai.

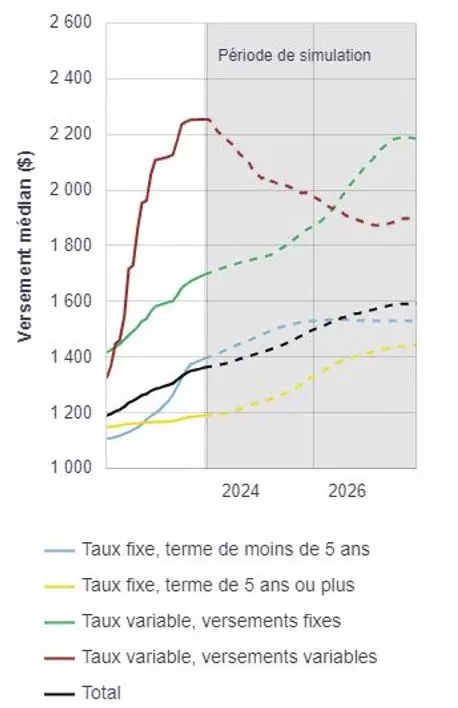

Taux variable! Pas de problème, mon versement est fixe!![]()

Les prêts hypothécaires à taux variable peuvent être remboursés au moyen de versements variables… ou fixes. Selon une note publiée par la Banque du Canada[3], environ 75% des prêts hypothécaires à taux variable sont remboursés par versements fixes. Lorsque le taux préférentiel augmente, le montant total de chaque versement demeure inchangé, mais une plus grande partie de celui-ci sert à payer des intérêts. Certains contrats prévoient qu’une augmentation du versement sera exigée si le taux monte au point où la totalité d’un versement hypothécaire est affectée au paiement des intérêts (puisqu’aucun capital ne pourrait alors être remboursé). Mais certains prêteurs acceptent d’accumuler jusqu’à un certain point les intérêts non couverts sur le solde du prêt. Le solde du prêt augmente alors, tout simplement (on parle ici d’amortissement négatif)!

Selon la Banque du Canada, de nombreux prêts à taux variables et à versements fixes sont actuellement en situation d’amortissement négatif. Leur solde augmente donc au fil du temps. La Banque estimait qu’en novembre 2023, pas plus du quart de ces hypothèques avaient nécessité un ajustement des versements. Notons que le taux préférentiel était à son sommet à cette époque (5% contre 4,75% aujourd’hui). Ainsi, plusieurs emprunteurs à taux variable n’auront jamais subi de hausse de versement durant la période de politique monétaire restrictive des dernières années!

Certains détenteurs de tels contrats ont possiblement décidé de leur propre chef d’augmenter leurs versements, proactivement. Mais pour les autres, le réveil pourrait être brutal au moment du renouvellement. Ces prêts nécessiteront de fortes augmentations de versements si le respect du calendrier d’amortissement initial est souhaité (ligne verte du graphique 1).

Graphique 1 : Versement hypothécaire si les taux évoluent selon les attentes des marchés financiers[4].

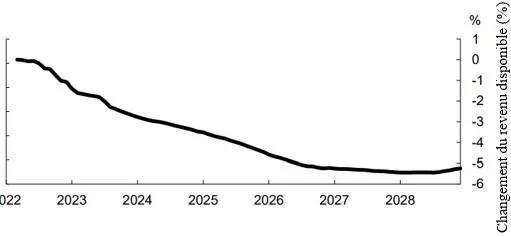

L’impact sur les dépenses de consommation se fera sentir pendant longtemps

Le 17 juin 2024, la Banque du Canada a publié une note intéressante sur le récent cycle de hausse des taux et ses effets sur la consommation des emprunteurs hypothécaires[5]. Bien que la dernière hausse de taux ait eu lieu en juillet 2023, l’impact sur le revenu disponible[6] des emprunteurs hypothécaires s’accentue présentement et pourrait être plus élevé en 2028 qu’en 2024!

D’où vient cette persistance? Selon la Banque du Canada, l’explication réside dans l’impact de rembourser moins rapidement le capital (une plus grande portion des versements étant affectée au paiement des intérêts en raison des hausses de taux).

Graphique 2: Impact des hausses inattendues de tauxsur le revenu disponible

Ainsi, peut-on lire dans l’étude : « l’emprunteur hypothécaire moyen en janvier 2028 [sera face à un solde d’emprunt qui sera] 2.8% supérieur à ce qu’il anticipait en février 2022. Cette augmentation du fardeau de la dette dans le futur réduira davantage la consommation des ménages avec emprunt hypothécaire, suggérant que les effets d’un cycle de hausse des taux peuvent durer plus longtemps que le cycle lui-même ».

Aurons-nous un jour accès à nouveau aux restaurants, sans réservation?

Quelles conclusions devons-nous tirer des impacts des hausses des taux survenues en 2022 et 2023? La Banque du Canada indique que le portrait est plus complet lorsque l’on tient compte de l’évolution du revenu des ménages. L’une des grandes conclusions de leur étude de décembre 2023 est que « la plupart des détenteurs de prêts hypothécaires ne subiront pas de stress financier important en raison de l’augmentation de leurs versements hypothécaires dans les prochaines années tant que leurs revenus continueront d’augmenter ». Ainsi, dans sa lutte à l’inflation, la banque centrale du Canada a estimé l’impact de ses décisions et elle a tenté de quantifier le risque pour l’économie pour établir son taux directeur à un niveau qu’elle jugeait raisonnable. Certains seront durement touchés, puisque les revenus de chacun ne peuvent augmenter au même rythme que la moyenne. D’autres s’en sortiront mieux et compétitionneront toujours pour réserver leur restaurant préféré! Résumons et concluons avec ce dernier extrait du rapport : « Sans augmentation de revenus, d’ici la fin de 2027, l’emprunteur médian pourrait devoir allouer à son prêt un montant supplémentaire allant jusqu’à 4 % de ses revenus avant impôt. En revanche, pour certains emprunteurs, la croissance des revenus pourrait atténuer l’effet du relèvement des taux d’intérêt sur le service de la dette. »

[3] teNyenhuis, M. et A. Su (2023). « L’effet des hausses de taux d’intérêt sur les versements hypothécaires », note analytique du personnel 2023-19, Banque du Canada.

[4] Source : https://www.banqueducanada.ca/2023/12/note-analytique-personnel-2023-19/

[5] teNyenhuis, M. et al. « Impacts of interest rate hikes on the consumption of households with a mortgage », note analytique du personnel 2024-14, Banque du Canada.

[6] Le revenu disponible dont il est question dans l’étude est défini ainsi : revenu familial brut auquel on soustrait les versements hypothécaires.

Un jour ou l’autre, il faudra payer l’impôt dû!

Par Annik Noël

Robert (76 ans) et Louise (72 ans) sont conjoints de fait depuis 45 ans. Ils ont deux enfants, qui ont aujourd’hui une famille et un bon emploi. Robert et Louise se disent que tant qu’à refaire leur testament devant notaire, ils veulent en profiter pour bien planifier leur succession, comprendre la fiscalité au décès et avoir des conseils pour réduire l’impôt à payer à leur décès.

Leurs volontés successorales se résument à ceci : ils lèguent d’abord la totalité de leurs biens à l’un et l’autre. Au 2e décès, ils lèguent en parts égales tous leurs biens à leurs deux enfants.

Robert gagne environ 35 000$ de revenus par année. Il lui reste 300 000$ en FERR, 112 000$ en CELI et 150 000$ en placements non enregistrés (prix de base rajusté 70 000$). Louise gagne environ 80 000$ de revenus par année. Il lui reste 200 000$ en FERR et 80 000$ en CELI. Ils ont ensemble une maison unifamiliale d’une valeur de 600 000$ (prix d’achat 150 000$) sur laquelle il y a une hypothèque de 250 000$ et un chalet, qu’ils ont payé 50 000$ il y a 25 ans, qui en vaut aujourd’hui 400 000$.

Qu’arrive-t-il au décès de Robert? Et au deuxième décès, celui de Louise? Le plus simple est de séparer les biens en trois catégories : les biens immeubles, les placements enregistrés (FERR) et les investissements (CELI et non enregistrés). Il faut savoir que tous les biens sont réputés être vendus à leur juste valeur marchande au jour du décès. De plus, les impôts sont payables par le défunt; les héritiers reçoivent les biens nets d’impôts, à moins d’une mention autre dans le testament.

Propriétés

Le legs au conjoint permet de reporter l’impôt successoral, ainsi, au décès de Robert, les propriétés seront simplement transférées à Louise. Au décès de Louise, aucun impôt ne sera payable sur la « résidence principale ». Attention, pour chacune des années où elle détenait les deux propriétés, le liquidateur pourra faire un choix stratégique pour déterminer laquelle devrait être considérée la « résidence principale » et bénéficier de l’exemption d’impôt. Dans la plupart des cas, ce sera celle dont la plus-value annuelle a été la plus importante. Dans notre cas, disons que la maison unifamiliale est exempte d’impôt. Comment calculer l’impôt à payer sur le chalet?

Supposons des frais liés à l’achat de 5 000$, des travaux d’amélioration de 50 000$ et des frais de vente de 16 000$.

Prix de vente – frais vente : 384 000$

Moins coût rajusté du chalet : – 105 000$[1]

Gain en capital à déclarer: 279 000$

Placements enregistrés (FERR)

Au décès de Robert, le solde du FERR pourrait être « roulé » à Louise, sans impact fiscal. Plusieurs liquidateurs optent pour cette stratégie par défaut, mais est-ce toujours la meilleure option? Il est possible d’effectuer un roulement partiel au conjoint. Le liquidateur pourrait choisir par exemple, par roulement indirect, d’imposer un montant de 68 000$ dans la déclaration de Robert dont le taux d’imposition marginal sera de moins de 36.12% (revenus estimés l’année du décès à 103 000$), et de « rouler » 232 000$ à Louise, afin qu’elle s’impose à ±36.12% sur les retraits minimums FERR futurs. Il faut prévoir que Louise ne pourra plus fractionner ses revenus et pourrait devoir rembourser une partie de sa pension de la sécurité de vieillesse. De plus, si le versement minimum FERR annuel de Robert ne lui a pas été versé avant son décès, ce montant sera imposable dans les mains de Louise ou de la succession.

Il est possible de léguer un REÉR/FERR sans impact fiscal si l’héritier est un conjoint, un enfant (ou petit-enfant) mineur dont vous avez financièrement la charge ou un enfant (ou petit-enfant) en situation d’handicap physique ou intellectuel (achat d’une rente, transfert dans un REER/FERR ou REEI). Autrement, comme dans le cas présent, supposons que Louise décède et lègue 389 000$ en FERR à ses enfants, cette somme devra être ajoutée en totalité à ses revenus dans la déclaration d’impôt finale..

Placements non enregistrés et CELI

Concernant les placements non enregistrés, Robert peut léguer les placements valant 150 000$ à sa conjointe et éviter de s’imposer sur le gain de 80 000$. Au décès de Louise cependant, les placements seront réputés être vendus et Louise devra payer l’impôt sur le gain.

L’argent accumulé dans le CELI n’est pas imposable jusqu’au décès, cependant, la plus-value entre le moment du décès et la fermeture du compte CELI est imposable comme un revenu régulier. Par exemple : Robert décède le 28 juin 2023 et possède 112 000$ dans son CELI. Le compte CELI n’est pas fermé le jour du décès. Il n’est « roulé » à Louise que le 3 février 2024, avec un solde de 114 200$. Louise devra ajouter un montant de 2 200$ dans sa déclaration de revenus. Elle pourra également continuer à cotiser à son CELI même si le solde s’élève à 195 000$, car la somme reçue en héritage n’affecte pas son propre plafond de cotisation. Supposons que les droits CELI de Louise sont de 20 000$, elle pourra cotiser 20 000$ supplémentaire au CELI. Le solde du compte sera maintenant à 215 000$. Au décès de Louise, ce sont les mêmes règles qui s’appliquent, cependant la plus-value entre le moment du décès et la fermeture du compte CELI sera imposée dans les mains de la succession.

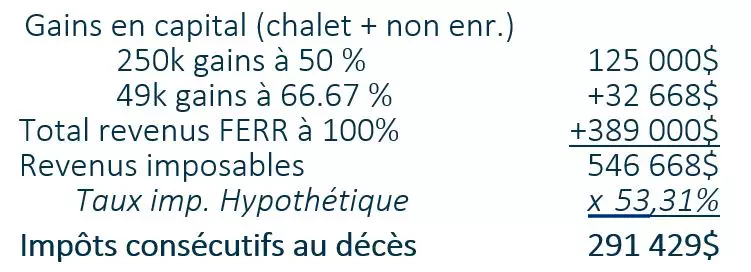

Calcul des impôts au décès de Louise

Supposons les actifs suivants au moment du décès : FERR 389 000$, CELI 403 000$, non enregistré 50 000$ (20 000$ de gains), chalet (279 000$ de gains).

Les revenus imposables ci-haut seront ajoutés aux autres revenus de l’année dans la déclaration de revenus finale. Ces calculs tiennent compte des nouvelles règles sur le taux d’inclusion des gains en capital lorsqu’ils excèdent 250,000$ pour l’année[2].

Finalement, le liquidateur doit s’assurer d’avoir payé les impôts et les dettes (tous les créanciers), les sommes dues au conjoint marié le cas échéant et les legs particuliers avant de procéder au partage des biens aux héritiers.

[2] Site gouvernement Canada : ministere-finances/nouvelles/2024/06/taux-dinclusion-des-gains-en-capital

[1] Coût rajusté du chalet : prix d’achat + frais d’achat + travaux = 105 000$