L’invasion de l’Ukraine par la Russie est à l’origine d’une flambée récente du prix de plusieurs ressources naturelles. Les enjeux liés à l’approvisionnement auxquels font face plusieurs entreprises manufacturières ralentissent la production. Le mot stagflation est de plus en plus utilisé pour qualifier la situation économique de certaines régions du monde. Il signifie une stagnation de l’activité et une inflation des prix. Nous regarderons aujourd’hui les principales implications du conflit en Russie dans votre portefeuille.

D’abord, la valeur de plusieurs actifs financiers a chuté et certains produits ne peuvent plus se transiger à la suite de l’éclatement de cette guerre. La bourse de Moscou est demeurée fermée durant plusieurs semaines. Le fournisseur d’indices boursiers MSCI a rapidement décidé de retirer les actions russes de son indice des marchés émergents, puisqu’il n’était plus possible d’investir dans ces titres. La bourse NYSE ARCA a pour sa part suspendu la négociation du fonds iShares MSCI Russia (symbole ERUS) et a agi de la sorte pour plusieurs autres fonds négociés en bourse (FNB). Ces fonds, pour la plupart, étaient en baisse de 65 à 81% avant l’arrêt des transactions. Nos clients ne détenaient aucun de ces FNB, ni aucune autre sorte de fonds ou de titre individuel de sociétés cotées en Russie ou en Ukraine. Les sanctions imposées à la Russie ne visaient aucune position détenue dans les mandats de gestions qui nous sont confiés.

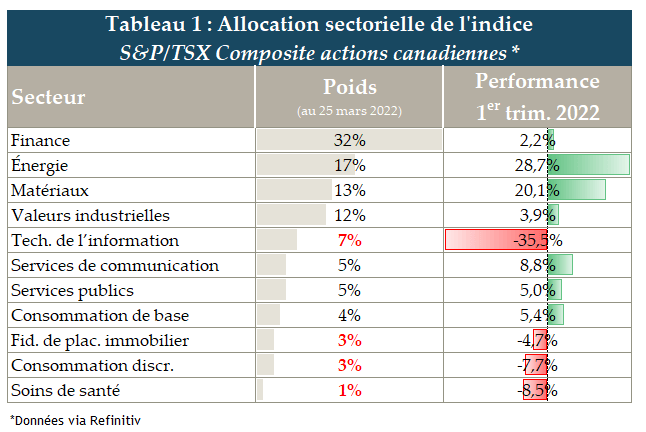

Ensuite, du côté des autres marchés financiers sur la planète, les impacts du conflit peuvent surprendre. Nous pourrions croire à priori que ce sont les actions qui sont, à elles seules, les grandes responsables du recul de la valeur des portefeuilles et des fonds diversifiés depuis le début de 2022. Mais saviez-vous que l’indice S&P/TSX Composite actions canadiennes est en hausse jusqu’à présent cette année? Et ce même si plusieurs craignent une 3e guerre mondiale! La raison : nous sommes un pays producteur de ressources naturelles, tout comme la Russie et l’Ukraine. Nous bénéficions ainsi de la hausse du prix des matières premières dans un contexte de rareté mondiale. Notre marché boursier est ainsi constitué en grandes proportions de titres des secteurs qui ont bien performé. Le tableau 1 montre que les seuls secteurs en baisse n’occupent que 14% de notre indice boursier.

Le jour de la marmotte

Un peu comme le personnage principal du film de 1993 intitulé Le jour de la marmotte, j’ai l’impression aujourd’hui que je revis les mêmes événements à répétition et que le sujet de ma chronique d’aujourd’hui traite exactement du même sujet que l’an dernier. L’histoire se répète à nouveau cette année, ce sont les obligations qui ont retranché le plus de valeurs aux portefeuilles diversifiés, et non pas les actions. Pourtant, les chroniqueurs financiers d’émissions populaires de finance ne parlent presqu’exclusivement que des baisses boursières. Le tableau 2 est en réalité un extrait de ma chronique d’il y a 12 mois (attention, les chiffres sont donc ceux de 2021 et non de 2022). Mais à nouveau cette année, en 2022, l’indice FTSE obligations canadiennes univers est fortement en baisse (performance de -6.97% du 1er janvier au 31 mars 2022). Pendant ce temps, le rendement de l’indice d’actions américaines S&P 500 est de -4.60% mais celui de l’indice S&P/TSX Composite actions canadiennes est positif et s’élève à 3.82%.

Une seule chose est certaine, il y aura toujours de l’incertitude. Comme toujours, tout le reste est incertain. Le conflit armé entre la Russie et l’Ukraine a empiré un problème qui était déjà présent depuis longtemps : l’inflation. Pour l’instant, les détenteurs d’actions canadiennes tirent bien leur épingle du jeu puisqu’elles montent présentement en tandem avec l’augmentation du prix des principales ressources naturelles que nous produisons au pays. Tous les scénarios sont envisageables à court terme (reprise économique rapide, récession ou stagnation). Mais souvenons-nous que les statistiques sur les variations de l’activité économique ne servent pas à mesurer le niveau d’atteinte de nos objectifs financiers personnels à long terme. Même si la bourse bouge parfois comme une montagne russe à court terme, les actions offrent généralement des rendements à long terme largement supérieurs à l’inflation et contribuent ainsi à la protection ou l’amélioration de notre niveau de vie au fil du temps.

Eric Gaudreau, M.Sc., CFA

Gestionnaire de portefeuille

__________________

Puisqu’ils sont toujours d’actualité, voici d’autres extraits tirés de ma chronique d’avril 2021 :

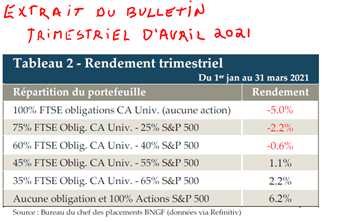

Qui s’en sort le mieux au dernier trimestre? Certains titres à revenu fixe, comme les obligations par exemple, ne doivent pas obligatoirement être détenus jusqu’à l’échéance. Nous savons cependant qu’un tel avantage (la liquidité) vient avec une publication quotidienne de la valeur marchande à laquelle ces titres s’échangent. Lorsque les taux montent, le prix des obligations baisse. Quand les taux sont bas comme ils le sont de nos jours, une très faible hausse de taux provoque une importante baisse de prix. Ainsi, en plus de devoir se contenter d’un faible taux d’intérêt, l’investisseur en obligations doit également tolérer une certaine volatilité des prix. Le tableau 2 montre qu’au cours du premier trimestre de 2021, les variations de prix des obligations furent si importantes que les portefeuilles les plus concentrés en titres à « revenu fixe » sont les seuls à avoir reculé. Ajoutons que le rendement réel est encore plus faible que ce qui est présenté dans ce tableau, car ce dernier ne tient pas compte de l’inflation et de son effet négatif sur le pouvoir d’achat.

J’évalue toutes les options, pour mes clients et pour moi-même. Parmi celles-ci, nous avons (liste non exhaustive) :

– se contenter du rendement obtenu et accepter que son train de vie devra un jour diminuer

– épargner davantage de capital, pour pallier au manque de rendement sur le capital

– toucher à son capital, plutôt que de le laisser en héritage, puisque le rendement ne suffit pas

– prendre plus de risque et espérer obtenir de meilleurs rendements (sans garanti)

Bien entendu, le choix d’un véhicule de placement dépend de notre tolérance aux risques. Un CPG (ou une obligation) est parfois le meilleur choix pour un investisseur. On doit aussi reconnaître que l’érosion du pouvoir d’achat est un phénomène observable à long terme principalement. Un investisseur dont l’horizon est inférieur à 10 ans et qui vit en deçà de ses moyens n’en souffrira pas. Mais pour ceux dont l’horizon est plus long et qui souhaitent étudier les possibilités, une combinaison des options présentées plus haut pourrait être envisagée […]. Nous sommes tous d’accord : à court terme, les actions sont généralement les placements les plus volatils. Mais à long terme, le véritable risque que l’on souhaite éviter typiquement est l’érosion de notre pouvoir d’achat, et non pas les variations journalières de la bourse.