Par Eric Gaudreau

Si l’année 2023 se terminait maintenant, septembre remporterait la première position au classement du pire mois de l’année en ce qui concerne les rendements boursiers. Un résultat qui n’a rien d’étonnant puisqu’il s’agit d’une tendance historique largement observée. Élaborons maintenant sur les phases à venir des deux phénomènes cycliques que j’estime être parmi les plus puissants : le cycle des saisons et celui des élections américaines.

Tout d’abord, en ce qui concerne le cycle des saisons, la prochaine phase qui retiendra notre attention est celle dans laquelle nous entrerons dans quelques semaines : la période « d’hiver » (de novembre à avril inclusivement). Bien connu sous le nom d’effet Halloween, ce phénomène cyclique caractérise l’énorme différence de rendement entre les mois « d’été » et ceux « d’hiver ». Les rendements tendent à être largement supérieurs à la bourse l’hiver en comparaison de ceux de l’été. Pour plus de détails à ce sujet, je vous invite à lire ma chronique écrite en 2012 à ce sujet, et qui est toujours d’actualité considérant les reculs des dernières semaines (période d’été). Cet article est intitulé « Millionnaire en investissant l’hiver » et il est disponible sur notre site Internet[1].

Maintenant, parlons du cycle des élections américaines. Les années 1 et 2 de ce cycle, c’est-à-dire celles qui suivent les élections, sont généralement les moins profitables à la bourse. Souvenons-nous des très mauvaises performances des actions en 2022 : il s’agissait d’une année « 2 » du cycle et les rendements furent profondément négatifs, sans grande surprise[2]. Les périodes les plus prospères coïncident généralement aux années 3 et 4, soit celles où les politiciens tendent à formuler de nombreuses promesses. À l’approche des élections présidentielles de 2024 aux États-Unis, l’année 2023 est une année « 3 » (l’année pré-électorale). La bourse ne monte pas à chaque jour durant une année pré-électorale, bien entendu. Et un certain ralentissement autour du mois de septembre est fréquent comme nous l’avons vu précédemment. Mais plus tard cet automne, à l’approche de l’année des élections présidentielles de 2024, des vents plus favorables pourraient souffler si la tendance historique de ce cycle puissant se répète.

[1] Lien vers l’article : https://moncoachfinancier.com/editoriaux/millionnaire-en-investissant-hiver/

[2] Lectures suggérées : https://moncoachfinancier.com/editoriaux/cycle_electoral/ et https://moncoachfinancier.com/editoriaux/cycle-electoral-cycle-boursier/

« Tirer pleinement avantage du CELIAPP »

Par Annik Noël

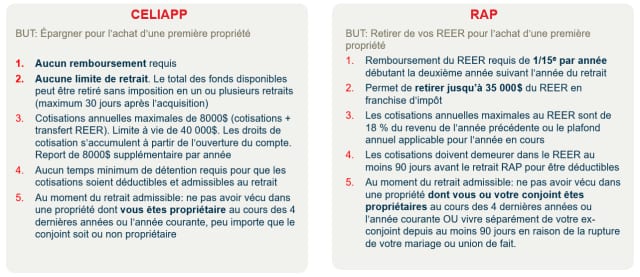

Le CELIAPP est un compte d’épargne libre d’impôt pour l’achat d’une première propriété. Le nom le décrit bien : il s’adresse aux acheteurs d’une première habitation admissible. Ce compte vous permet de cotiser jusqu’à 8000$ par année (maximum de 40 000$ à vie) et surtout, de pouvoir déduire ces montants de vos revenus et d’éventuellement les retirer sans payer d’impôt pour acquérir son chez-soi. Certains diront que c’est un hybride entre le CELI et le REER, mais c’est un peu plus complexe que ça. Dans cet article, nous verrons ensemble les avantages et caractéristiques de ce compte, nous comparerons ce compte au REER (régime enregistré d’épargne-retraite), au CELI (compte d’épargne libre d’impôt), au RAP (régime d’accession à la propriété) et au REEE (régime enregistré d’épargne-études). Nous énumérerons également différentes stratégies à adopter.

Pour commencer, je vous partage l’histoire de Jérémy, un jeune épargnant qui m’a été présenté il y a une dizaine d’années, à l’époque où j’étais conseillère bancaire. Voyant que j’œuvrais dans le secteur des services financiers, il m’a demandé s’il pouvait me poser quelques questions au sujet du Régime d’accession à la propriété (le RAP). Il a économisé 25,000$ dans son REER pour la mise de fonds de sa première propriété. Il était fier d’avoir réussi à atteindre son objectif d’épargne en 5 ans. Il pensait au départ s’acheter un condo, mais les choses ont un peu changé depuis. Il y a deux ans, Jérémy a rencontré Héléna et ce fut le coup de foudre! Six mois après s’être rencontrés, Jérémy est déménagé dans le condo d’Héléna. Héléna est maintenant enceinte et ils ont l’intention d’acheter un bungalow à Val-Bélair. Discipliné et prévoyant, Jérémy s’était documenté il y a longtemps à propos du RAP et avait retenu qu’il pourrait faire un retrait de 25,000$ de son REER sans impôts à payer et qu’il aurait à rembourser un montant chaque année dans ses REER. C’est le moment du retrait. Mon cœur s’est effondré… Malheureusement, c’était vrai il y a 5 ans, toutefois, sa situation a changé depuis et il ne se qualifie plus pour un retrait RAP. J’ai dû lui apprendre la mauvaise nouvelle : comme il a, à quelque moment durant l’année civile en cours ou les quatre années civiles précédentes, occupé comme lieu principal de résidence une habitation admissible au Canada dont il ou sa conjointe de fait était propriétaire, il ne se qualifiait plus comme « acheteur d’une première habitation[1] ».

Admissibilité

Aujourd’hui, avec le CELIAPP, Jérémy se qualifierait. Bien que les parents de Jérémy aient accepté de lui faire « don » de 25 000$ pour réaliser son projet, cette situation lui a engendré un stress énorme. Je ne voudrais pas qu’une telle situation vous arrive. Il faut donc s’attarder aux définitions. Pour se qualifier au CELIAPP, il faut savoir que la définition d’un « acheteur d’une première habitation » diffère lors de l’ouverture du compte et lors du retrait pour l’achat de la propriété. Pour pouvoir ouvrir votre compte CELIAPP, vous ne devez pas avoir été propriétaire, ni avoir habité dans une propriété dont votre conjoint(e) était propriétaire, dans l’année en cours ou les 4 années civiles précédent l’ouverture du compte CELIAPP. Cette règle s’assouplit lors du retrait pour l’achat de votre propriété. Au moment du retrait, pour pouvoir effectuer un retrait admissible, c’est-à-dire, un retrait non imposable et non remboursable, seul vous ne devez pas avoir été propriétaire dans l’année en cours ou les 4 années civiles précédent le retrait, peu importe que le conjoint ou la conjointe avec qui vous habitez l’ait été ou non.

Le CELIAPP ou le RAP : lequel choisir?

Dans un monde idéal, vous pourriez utiliser les deux. Supposons que vous et votre conjoint(e) voulez acheter votre première propriété dans 5 ans et que vous avez déjà tous les deux amassés 35 000$ dans chacun de vos REER. Vous pourriez, dès cette année, continuer d’investir 8000$ chaque année dans votre compte CELIAPP et ainsi amasser 40 000$ de plus dans 5 ans. Vous aurez ainsi 75 000$ chacun (peut-être plus selon la valeur de la croissance des placements dans le CELIAPP) pour la mise de fonds, donc 150 000$ au total. Selon votre budget et votre capacité d’emprunt, ce montant vous permet concrètement de donner 20% de mise de fonds sur une propriété d’une valeur de 750 000$.

Si vous désirez acheter votre maison dans moins de 5 ans, que vous souhaitez épargner plus de 8 000$ par année ou avez déjà d’importantes sommes dans votre REER, vous pourriez privilégiez le RAP. Cependant, si vous désirez acheter votre maison dans 5 ans ou plus, que vous souhaitez économiser maximum 8000$ par année ou que vous envisagez une hausse importante de vos revenus dans les prochaines années, vous pourriez considérer ouvrir un CELIAPP. Entre les deux, le CELIAPP se démarque par le fait que vous n’avez pas à rembourser la somme retirée du CELIAPP. Mais n’oubliez pas que le CELIAPP ne peut servir qu’une seule fois dans votre vie alors évitez de « gaspiller » le CELIAPP en retirant moins que 40 000$ de ce compte!

Le CELIAPP, le REER ou le CELI : lequel choisir?

Bien peu de gens pourront maximiser ces trois comptes, alors lequel devriez-vous prioriser? Chaque situation est différente, mais voici quelques points à considérer. Premièrement, le CELIAPP est probablement le plus avantageux des trois comptes, mais ce dernier ne peut être ouvert plus de 15 ans. Le CELIAPP se doit d’être fermé au premier des événements suivants : vous faites un retrait admissible pour l’achat d’une première propriété, cela fait 15 ans que le compte est ouvert ou vous atteignez 71 ans. Il devient ainsi important de planifier l’ouverture du CELIAPP. Supposons que vous ouvrez le compte à 18 ans, vous devrez idéalement avoir épargné 40 000$ et acheté votre maison avant 33 ans. Si ce n’est pas le cas, qu’arrive-t-il? Vous aurez l’option de retirer la somme du CELIAPP et de tout transférer sans impact fiscal à votre REER (sans affecter vos droits REER) puis de retirer plus tard 35 000$ à titre de RAP si jamais vous achetez une propriété. Vous devrez cependant rembourser la somme retirée à votre REER chaque année. Voici quelques exemples de stratégies à adopter :

- Vous êtes encore aux études et avez peu de revenus, vous pourriez d’abord cotiser à votre CELI quelques années. 5 à 10 ans avant l’achat de votre propriété, vous pourriez alors ouvrir le CELIAPP et y contribuer, soit avec de nouvelles sommes ou en retirant 8000$ par année (ou la différence) du CELI pour cotiser au CELIAPP. Ainsi, vous regagnerez vos droits CELI et aurez une déduction d’impôt de 8000$, pouvant être reportée.

- Vous travaillez et êtes capable d’épargner 8000$ et plus par année, vous pourriez d’abord cotiser jusqu’à 35 000$ à vos REER. 5 ans avant l’achat de votre propriété, ouvrez et cotisez au CELIAPP 8000$ par année, jusqu’à un maximum de 40 000$. Vous pourrez ainsi profiter à la fois du RAP et du CELIAPP.

- Vous avez déjà un REER et vous n’êtes pas en mesure de cotiser 8000$ au complet dans l’année au CELIAPP, vous pourriez par exemple faire une nouvelle contribution de 3000$ au CELIAPP et transférer directement la différence de 5000$ de votre REER au CELIAPP de manière à maximiser votre cotisation. Ainsi, vous ne pourrez pas déduire une 2e fois le montant transféré de votre REER, mais vous pourrez déduire 3000$ et éviterez d’avoir à rembourser la somme retirée.

- Vous êtes âgé de 65 ans ou moins et vous êtes à loyer. Même si vous avez maximisé vos REER, vous pourriez ouvrir un CELIAPP, y cotiser jusqu’à 40 000$ sur 5 ans et par la suite, transférer cette somme à votre REER ou votre FERR, sans acheter de propriété. Vous pourrez ainsi réduire votre revenu net et peut-être tirer profit de certains crédits d’impôts ou programmes socio-fiscaux.

Voici les grandes différences entre le compte CELIAPP, le REER et le CELI :

Droits de cotisation inutilisés reportés?

Tout comme pour le régime enregistré d’épargne-études (REEE), il est possible de reporter vos droits de cotisation inutilisés au CELIAPP jusqu’à un maximum de 8000$ supplémentaire par année (2500$ pour le REEE). Toutes les cotisations que vous versez à vos CELIAPP et tous les transferts de vos REER à vos CELIAPP réduiront votre plafond à vie au titre du CELIAPP. ATTENTION! Si le total de vos cotisations et transferts à vos CELIAPP dépasse vos droits de cotisation à un CELIAPP pour l’année, vous aurez une pénalité de 1% par mois sur l’excédent (même pénalité que dans votre REER ou votre CELI).

Bonne nouvelle! Le CELIAPP sera disponible dès novembre 2023 à la Financière Banque Nationale.

[1] Site du gouvernement fédéral : https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/compte-epargne-libre-impot-achat-premiere-propriete.html