Amasser et préserver suffisamment d’argent pour sa retraite

Les pneus 13 pouces du Mercury Lynx 1982

Par Eric Gaudreau

J’ai appris à conduire il y a 30 ans sur une voiture équipée de pneus 13 pouces : le Mercury Lynx « station wagon » que mes parents mettaient à ma disposition pour mes déplacements. En comparaison, plusieurs automobiles sont aujourd’hui équipées de pneus ayant 17 pouces ou plus de diamètre, ce qui rend le confort absolument incomparable. Ceux qui l’ont vécu s’en souviennent sans doute, votre pneu de 13 pouces trouvait le fond de presque chaque petit nid de poule sur la route. Et si vous n’étiez pas attaché, votre tête allait alors se heurter au plafond! Les nids de poule existent encore de nos jours, mais les mœurs et équipements ont changé. Pourquoi parle-t-on de pneus d’auto dans une chronique financière? Pour illustrer qu’en finances personnelles, tout comme au volant, certaines choses sont hors de notre contrôle. Mais nous pouvons exercer certains choix pour mitiger les impacts de ces aléas.

J’ai appris à conduire il y a 30 ans sur une voiture équipée de pneus 13 pouces : le Mercury Lynx « station wagon » que mes parents mettaient à ma disposition pour mes déplacements. En comparaison, plusieurs automobiles sont aujourd’hui équipées de pneus ayant 17 pouces ou plus de diamètre, ce qui rend le confort absolument incomparable. Ceux qui l’ont vécu s’en souviennent sans doute, votre pneu de 13 pouces trouvait le fond de presque chaque petit nid de poule sur la route. Et si vous n’étiez pas attaché, votre tête allait alors se heurter au plafond! Les nids de poule existent encore de nos jours, mais les mœurs et équipements ont changé. Pourquoi parle-t-on de pneus d’auto dans une chronique financière? Pour illustrer qu’en finances personnelles, tout comme au volant, certaines choses sont hors de notre contrôle. Mais nous pouvons exercer certains choix pour mitiger les impacts de ces aléas.

Tout le monde cherche à optimiser ses rendements, et il est louable de le faire. Mais obtenir un fort taux de rendement ne peut pas tout régler. Si un travailleur âgé de 55 ans disposant de peu d’épargne et ne cotisant à aucun fonds de pension se présente à moi avec un projet de prendre sa retraite dans 3 à 5 ans, je ne vais pas lui laisser croire que nos services de gestion de portefeuille lui feront atteindre ses objectifs.

Doubler le temps est plus payant que doubler le rendement

Dans la formule des rendements composés, doubler le temps est plus payant que doubler le rendement! Prenons l’exemple d’un investisseur qui envisage initialement investir 100 000$ à 5% pendant 5 ans. En calculant l’effet composé des rendements dans le temps, ce dernier estime que sa fortune s’élèvera à 127 628$ après 60 mois. N’étant pas pleinement enchanté par les résultats de son calcul, il se dit qu’il serait bien heureux de trouver une solution d’investissement lui procurant 10%, plutôt que 5%. Ce qui lui procurerait 161 051$ au terme de 5 ans. Le seul problème est qu’un rendement de 10% garanti n’existe pas de nos jours. Avec des « placements risqués », rapportant potentiellement de meilleurs rendements, la seule chose qui est garantie, c’est qu’il s’agit, comme le mot le dit, d’un placement risqué. On risque de faire mieux… ou on risque de faire pire. On n’a pas le contrôle. À l’opposé, on exerce un certain contrôle sur une autre variable dans la formule des rendements composés : le temps. Si on laisse croître notre placement pendant 10 ans plutôt que 5 ans, la valeur à échéance s’élèvera à 162 889$.

Le tableau 1 montre qu’il est toujours plus payant de doubler le temps plutôt que le rendement. La cellule en jaune montre le résultat de l’exercice du paragraphe précédent : celui qui envisageait initialement un placement de 5 ans à 5% obtiendra davantage s’il double le temps (162 889$) que s’il double le rendement (161 051$). Le résultat de 101.14% s’obtient en divisant 162 889$ par 161 051$.

Cette règle s’applique aussi à d’autres niveaux de rendement ainsi qu’à d’autres horizons (chaque résultat étant supérieur à 100%). Si vous envisagez au départ un investissement de 2 ans à 15%, votre 100 000$ progresserait à 132 250$. Vous en voulez davantage et cherchez à doubler votre rendement (30% au lieu de 15%), vous obtiendriez alors 169 000$ après 24 mois. Alternativement, vous pouvez vous enrichir davantage en choisissant de doubler l’horizon, sans changer le rendement (100 000$ à 15% pendant 4 ans plutôt que 2 procureront 174 901$). Doubler le temps est plus payant que doubler le rendement (cellule verte du tableau 1 : 174 901$ / 169 000$ = 103.49%).

Doubler son effort à l’épargne est plus payant que doubler le rendement

Le temps agit de façon magique, nous l’avons vu. Mais s’il est trop tard pour vous et que vous n’avez pas pu épargner tôt, il vous reste malgré tout une variable sur laquelle vous avez un certain contrôle : votre effort à l’épargne.En laissant les rendements se composer pendant 5 ans à 5% une somme initiale de 1 000$, nous obtenons 1 276$ à l’échéance (capital et intérêts inclus). À 10%, la valeur à échéance progresserait plutôt à 1 611$. Satisfaisant, j’en conviens. Mais qu’arriverait-il si nous investissions 2 000$ au lieu de 1 000$, sans augmenter le rendement? La valeur à la fin atteindrait 2 553$ (à 5% de rendement). Pour atteindre un aussi bon résultat (c’est-à-dire 2 553$ à l’échéance), mais n’épargnant que 1 000$ plutôt que 2 000$, il aurait été nécessaire de quadrupler le rendement sur notre 1 000$ (un rendement de plus de 20% étant requis plutôt que le 5% initialement attendu).

En conclusion, la solution à de nombreux problèmes réside dans le fait de bouger certaines variables. Si un pneu 13 pouces est trop petit pour les trous qui se forment inévitablement le printemps sur nos routes, l’utilisation d’un pneu d’une plus grande dimension augmente le confort. De la même façon, si nos objectifs financiers semblent inatteignables avec les solutions de placements à notre portée et les taux de rendement qu’elles procurent, certaines décisions à propos de variables sur lesquelles nous exerçons un contrôle peuvent nous permettre d’arriver à notre but.

Épargnez tôt et épargnez gros! Ou retirez peu et retirez tard! Ces choix sont à votre portée. L’impact sur votre fortune sera gigantesque.

_______________

Une chance sur 2 ou sur 4?

Par Annik Noël

Je dois vous partager aujourd’hui une grande préoccupation que j’ai et qui amène parfois des frustrations pour la personne qui vient me voir pour une projection de retraite. Lorsque je présente un plan dans lequel j’indique comme hypothèse un décès à 95 ans pour un homme ou 97 ans pour une femme, on me répond souvent: « Mais je vais être mort(e) depuis longtemps! ». En planification financière, décéder tôt n’augmente pas le risque de manquer d’argent. C’est même le contraire, plus l’on vit longtemps, plus le risque de vider complètement son bas de laine est élevé. C’est justement de ce risque dont on veut se protéger : le risque de survivre à notre capital.

Espérance de vie

L’espérance de vie à la naissance est différente de l’espérance de vie à 65 ans. Selon l’Institut de la statistique du Québec[1], on explique que « l’espérance de vie du moment mesure le nombre moyen d’années qu’une population pourrait s’attendre à vivre si elle était soumise tout au long de sa vie aux conditions de mortalité d’une année ou d’une période donnée […] Il faut savoir que plus un individu avance en âge, plus l’âge qu’il peut espérer atteindre augmente ». Ainsi, un homme qui a atteint 65 ans peut espérer vivre jusqu’à 84,6 ans et une femme jusqu’à 87 ans. Comme vous pouvez le constater sur l’illustration à droite, l’espérance de vie ne fait qu’augmenter depuis 1975!

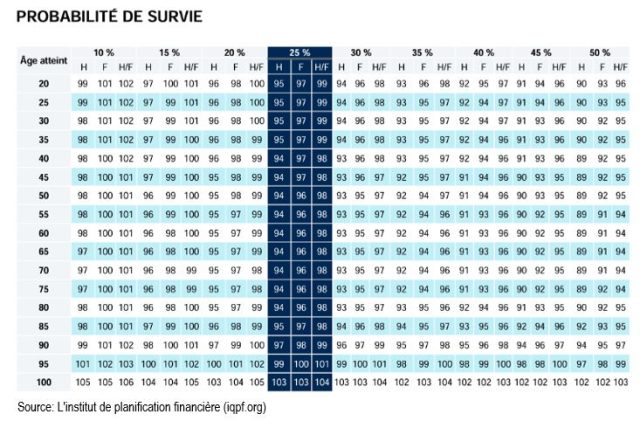

Probabilité de survie

Il y a un risque financier associé à la possibilité que vous viviez plus longtemps que prévu. Si vous faites votre plan de retraite en prévoyant un épuisement du capital à 84,6 ans (homme) ou 87 ans (femme), vous avez plus de 50% de chance[2] d’échouer et de manquer d’argent! Êtes-vous prêt à accepter ce risque? J’ai vu dans ma carrière certaines personnes prendre leur retraite à 60 ans et dilapider leur argent au début de la retraite pour « en profiter pendant qu’ils sont en bonne santé » puis finir par le regretter à 80 ans. Mon rôle est de bien conseiller les gens qui me consultent et de respecter leurs valeurs et leurs objectifs de vie. Je dois cependant, en tant que professionnelle, leur démontrer les conséquences de leurs choix ainsi que les divers risques auxquels ils font face afin qu’ils puissent prendre des décisions éclairées et avoir une tranquillité d’esprit. Je trouverais cela très malheureux qu’un jour, une cliente de 85 ans vienne me voir en fauteuil roulant et me dise : « Ton plan n’a pas fonctionné, je n’ai plus un sou pour payer mon loyer et je n’ai pas le choix de vivre dans une résidence adaptée. Je fais quoi? »

Voici, selon moi, deux grands risques à la retraite:

- Le risque de survivre à son capital;

- Le risque d’être en perte d’autonomie ou malade très longtemps;

Risque de survivre à son capital

Pour diminuer le risque de survivre à son capital, une solution assez simple est d’éviter de sous-estimer son espérance de vie. Pour ce faire, il est préférable de se fier aux normes d’hypothèses fournies par l’Institut de Planification Financière2. L’organisme suggère d’utiliser la probabilité de 25% (une chance sur 4) d’être encore en vie. Concrètement, cela veut dire qu’à partir du moment où vous avez atteint l’âge de 50 ans, nous devons indiquer comme hypothèse dans votre projection de retraite un décès à 94 ans pour un homme et 96 ans pour une femme (voir le tableau ci-bas)[3].

Je crois que c’est une chance que nous avons de vivre plus vieux et plus en santé… mais il y a un coût. Il n’est pas rare aujourd’hui de voir une personne ayant commencé à travailler à 25 ans, être 35 ans sur le marché du travail et ensuite vivre 35 ans de ses économies de retraite. Les générations futures auront des choix à faire, sachant que l’espérance de vie s’allonge : commencer plus tôt à épargner, épargner davantage, reporter les rentes gouvernementales à 70 ans ou 72 ans, travailler plus longtemps, etc. En d’autres mots, comme le mentionne si bien mon collègue Eric dans son article à la page précédente, pour ne pas manquer d’argent, les retraités futurs devront « épargner tôt et épargner gros! Ou retirer peu et retirer tard! ».

Risque d’être en perte d’autonomie ou malade très longtemps

Une autre réaction que j’entends souvent lorsque je présente un plan : « Pourquoi prévoir des dépenses en soins de santé, au contraire, on dépense moins en vieillissant! » Selon l’Institut canadien d’information sur la santé, à partir de 70 ans, les dépenses des Canadiens en médicaments tendent à doubler tous les 10 ans[4]. Les personnes qui doivent prendre soin d’un proche ou de parents vieillissants, et parfois en perte d’autonomie, constatent également que le coût des résidences pour personnes âgées a explosé dans les dernières années. Tout va bien tant qu’on est autonome, mais dès qu’on a besoin de soins, la facture augmente rapidement. Tout est à la carte et il y a peu de services de base d’inclus. Certains auront une place en CHSLD public, cependant le temps moyen d’attente est de 10 mois (entre 6 mois et 4 ans selon les régions) et les personnes en perte d’autonomie sévère se verront offrir une place en priorité.

Et qu’en est-il du soutien à domicile ou des soins de santé au public? Avoir une expertise psychosociale pour débuter le processus d’homologation du mandat lors d’une inaptitude prend entre 6 et 12 mois; obtenir les services d’un(e) ergothérapeute pour adapter le domicile prend minimum un an; avoir un remplacement de hanche, se faire opérer pour les cataractes… tout est long. C’est la raison pour laquelle plusieurs se tournent vers le privé.

Je constate que généralement, les dépenses à la retraite prennent la forme d’un U. Les retraités dépensent davantage durant la retraite active pour les loisirs et les voyages, ensuite ils diminuent leur train de vie jusqu’à ce que la santé devienne un enjeu. Vous n’avez pas de contrôle sur le moment de votre décès, cependant, sachant qu’on vit de plus en plus longtemps, il devient indispensable dans la projection de retraite de prévoir des dépenses liées à des soins de santé, au moins les 10 dernières années de votre vie, pour réduire considérablement le risque de manquer d’argent.

En conclusion, les hypothèses utilisées dans votre projection de retraite s’appuient sur des études et tiennent compte des meilleures pratiques en gestion de patrimoine. Les variables sur lesquelles vous avez un contrôle, soit éviter de sous-estimer votre espérance de vie et prévoir des dépenses pour les soins de santé vous permettrons d’amasser et de préserver suffisamment d’argent pour votre retraite, peu importe sa durée. Mourir jeune ne coûte pas cher, mais vivre vieux et malade coûte une fortune!

_________

[1] Source : Espérance de vie à la naissance et à 65 ans selon le sexe, Québec, 1975-1977 à 2022 (quebec.ca)

[2] Sources : L’Institut de planification financière (iqpf.org)

[3] Dans l’application Suite Conseils utilisée à la FBN, nous utilisons 20% de probabilité d’être encore en vie.