Journal intime d’un investisseur

Cher journal,

Je me sens beaucoup mieux ces jours-ci. Mon portefeuille d’investissement s’est replacé récemment, ce qui me soulage, je dois bien l’avouer.

Aujourd’hui, je suis fier de moi, car j’ai tenu le coup dans la longue tempête qui a secoué les marchés financiers ces 2 dernières années. Même si j’étais parfois découragé, je n’aurais jamais vendu en panique mes actions. Je sais depuis toujours qu’il ne faut pas agir sous le coup de l’émotion.

Mais puisqu’on est entre nous, cher journal, à toi je peux l’écrire : j’ai parfois douté de la véracité des belles phrases telles « ça va remonter » ou « il faut en profiter pour acheter quand c’est bas ». Je sentais que je perdais tellement d’argent! Et même quand on pensait que c’était déjà bas, la glissade continuait. À chaque mois, de grosses sommes s’envolaient… de l’argent que j’avais si difficilement épargné. Les économies d’une vie.

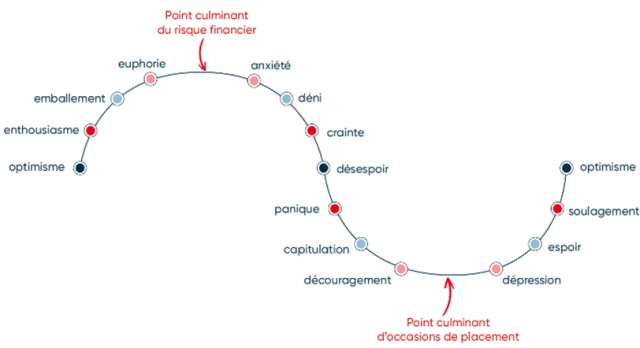

Mon conseiller m’avait déjà partagé une image [i] (celle que je colle ci-dessous) et j’avoue aujourd’hui qu’elle représente assez bien ce que j’ai traversé. La bourse fluctue et nous fait vivre bien des émotions.

Il y a quelques mois, une petite voix intérieure me suggérait d’acheter des actions quand leur prix s’était déprécié. Mais je ne l’ai pas fait… et je le regrette maintenant. J’essaie de me le pardonner en me répétant que c’est parce que j’ai manqué de temps pour le faire, ou que ça m’est sorti de la tête. Mais puisque je suis toujours honnête avec toi, mon cher journal, je vais l’écrire et ce sera notre secret : ça ne me tentait pas du tout d’investir dans des actions puisque tout indiquait que la baisse se poursuivrait. Aux nouvelles, les spécialistes parlaient de récession, d’inflation, de guerres, de familles qui n’arrivaient plus à rembourser leur hypothèque en raison des hausses de taux, etc. Je me suis donc tourné vers ma banque pour placer des petites sommes dans des placements 100% sécuritaires, qu’ils appellent « certificats de placement garantis » ou CPG. Les taux d’intérêt étaient vraiment trop attirants. Plutôt que de saisir les occasions sur les marchés financiers, j’ai utilisé mes surplus pour agrandir enfin mon cabanon. Bon, j’ai un peu mis de côté mon plan d’épargne à long terme, mais je me suis dit qu’il valait mieux profiter de la vie que d’investir dans des placements qui pourraient me faire perdre rapidement de l’argent. Je pensais retourner à la bourse seulement lorsque les choses iraient mieux.

En voyant la remontée rapide des derniers mois de 2023, je regrette en réalité de ne pas avoir investi au moment où j’y avais pensé. Je ne le fais pas maintenant, tout va si mal dans le monde que le prix des actions semble être trop élevé. Mais aussitôt que ça rebaisse, j’achèterai en toute confiance. J’ai assez d’expérience pour savoir que la bourse finit toujours par se replacer…

Le contrat entre un investisseur… et lui-même!

Par Eric Gaudreau

Le journal intime fictif présenté aujourd’hui traite d’un concept nommé « cycle des émotions ». Il illustre un enchaînement d’états d’âme normaux, qui ne durent parfois pas très longtemps, mais qui surgissent intérieurement lorsque les marchés fluctuent. Les meilleures décisions sont rarement prises lorsque les marchés sont à leur creux. L’ambivalence s’installe et il est plus ardu dans ces circonstances d’écrire rationnellement sa politique d’investissement personnelle. Suite à la remontée récente des marchés, pendant que les craintes se sont temporairement dissipées, j’invite chaque investisseur à faire un contrat avec lui-même. Nous savons que la volatilité reviendra, tôt ou tard, et cet exercice nous outillera pour mieux l’affronter.

Que doit-on écrire dans un tel contrat? On devrait idéalement débuter par une énumération de nos principaux objectifs financiers. Ensuite, le plus important consiste à rédiger un aide-mémoire des leçons que vous tirez de votre carrière d’investisseur jusqu’à présent. En voici quelques exemples (plusieurs variations sont possibles, écrivez les vôtres dans le langage qui vous convient, pour mieux vous les approprier) :

– Personne ne sait où s’en va la bourse à court terme, je ne vais donc plus croire les prévisions alarmistes véhiculées à la télévision ou dans les journaux. Je ferai l’effort de me rappeler qu’en septembre 2023, un économiste de renommée mondiale m’avait ébranlé avec ses prévisions boursières apocalyptiques. Peu de temps ensuite, la bourse s’est mise à monter en flèche. Je ferai dorénavant comme Warren Buffet et j’investirai pour récolter les bénéfices des entreprises dans mon portefeuille, et non pas en spéculant sur la base des prévisions à court terme des économistes[ii].

– Si j’ai l’impression d’être plus inquiet que je ne l’ai jamais été, je vais relire l’éditorial d’Eric de janvier 2024 intitulé « Journal intime d’un investisseur ». Cette lecture me rappellera qu’il n’y a rien de nouveau dans le fait de voir la bourse fluctuer. Je devrai me souvenir d’ignorer ceux qui tentent de m’effrayer en répétant : « cette fois-ci, c’est différent, ça ne pourra pas remonter ». Note à moi-même : croire que « les choses sont différentes cette fois-ci » a toujours été un grand piège dont il faut se méfier. Rien ne change en réalité, et, au contraire, il n’y a rien de nouveau dans le fait d’observer de la panique sur les marchés. Il est donc inutile de s’en préoccuper.

– Même si mes craintes sont momentanément élevées, je ne serai plus attiré par les CPG si ma politique de placement à long terme ne prévoyait pas la détention de tels investissements. Mon plan a été établi en tenant compte de la nature changeante des marchés. Il fut discuté que des périodes difficiles allaient régulièrement être observées. Plusieurs épisodes du passé, dont les années 2022-2023, m’ont montré que d’importants reculs ne font pas dérailler ma situation financière personnelle. Je n’ai pas besoin de vendre 100% de mon portefeuille pour subvenir à mes besoins courants. Mes retraits sont raisonnables en proportion de mes avoirs et je peux très bien tolérer d’importantes variations à court terme sans pour autant compromettre l’atteinte de mes objectifs à long terme.

– Lorsque je me questionne sur ma stratégie d’investissement, je peux appeler mon équipe conseil. Ensemble, nous nous souviendrons de mes buts et nous ferons un retour sur les étapes essentielles à suivre pour les atteindre.

Un coup le contrat rédigé, il ne faut surtout pas le tabletter. On doit trouver un moyen de le faire apparaître régulièrement et accidentellement sous nos yeux, lorsqu’on s’y en attend le moins. Vous pouvez en remettre une copie à votre conseiller si vous souhaitez être appuyé dans le suivi de ce contrat. Personnellement, j’aime bien me créer des rappels récurrents dans un calendrier électronique. À titre d’exemple, j’ai régulièrement sous les yeux le type de rappel suivant en ouvrant mon agenda électronique le matin : « CECI EST UN RAPPEL APPARAISSANT À CHAQUE NEUF MOIS : me souvenir de ma conviction qu’il est important d’investir en tout temps sans tarder mes surplus de liquidité, surtout si les actions ont été malmenées ces derniers temps ». Il s’agit d’un contrat dans sa forme la plus simple, mais qui aide l’investisseur à garder la tête froide même lorsqu’il est dans l’impression que tout va mal partout dans le monde.

Oui, la bourse finira par baisser de nouveau, c’est immanquable puisque le comportement des marchés est de nature cyclique. Mais grâce à votre contrat avec vous-même, vous tournerez la situation en une véritable opportunité!

4 trucs qui vous protègeront 24 heures sur 24

Par Annik Noël

Tous les jours, on entend parler de quelqu’un près de nous qui est victime de fraude sur sa carte de crédit, dont le compte Facebook a été usurpé (usurpation d’identité), qui a reçu un appel suspect d’un agent du gouvernement lui disant qu’il a des impôts impayés (fraude par personnification), qui reçoit un appel de son ami qui est en prison et qui a besoin de 10 000$ maintenant pour pouvoir sortir (hameçonnage vocal exploitant la voix par intelligence artificielle) ou qui se fait extorquer par quelqu’un qui s’apprête à publier une vidéo compromettante (falsifiée, mais personne ne le croira!) sur les médias sociaux s’il ne remet pas les 5 000$ demandés… Les fraudeurs ont une imagination débordante, c’est sans fin!

Comment peut-on se prémunir de toutes ces fraudes? Nous ne serons jamais à l’abri totalement, mais voici quelques conseils et bonnes pratiques à suivre.

1. Verrouillez votre bureau de crédit :

Le saviez-vous? Depuis le 1er février 2023, vous pouvez maintenant verrouiller ou geler votre dossier de crédit auprès des deux agences de crédit Equifax et TransUnion dans le but de réduire significativement l’impact d’un vol d’identité. Pourquoi geler son dossier de crédit? « Une fois le gel activé, les agences de crédit ne peuvent pas livrer d’information sur votre dossier de crédit dans les cas suivants : une demande de prêt, carte de crédit ou marge de crédit; une augmentation de limite de crédit; un contrat de location à long terme, par exemple pour une automobile; un plan de paiement différé, par exemple pour un contrat de téléphonie cellulaire. »[1] Remarquez qu’il est bien indiqué que les entreprises pourront toujours accéder aux renseignements de crédit à d’autres fins, mais si cela peut vous éviter de vous réveiller un matin avec une nouvelle hypothèque de 500 000$ à votre nom et de tout le stress qui vient avec, ne tardez pas à passer à l’action! Seul problème, c’est compliqué si on ne connait pas le chemin exact pour y arriver. Nous devrions pourtant avoir accès à notre bureau de crédit gratuitement. Vous trouverez dans l’article Geler son dossier de crédit pour contrer le vol d’identité la procédure complète pour verrouiller ou geler votre crédit. Si vous n’avez pas la patience de tout lire, voici les adresses utiles à retenir :

Equifax : https://my.equifax.ca/consumer-registration

Tous leurs services gratuits commencent par my.equifax. Si vous avez déjà été victime d’une fuite de données et que vous bénéficiez déjà d’un service de surveillance, il vous suffit de vous connecter à votre compte et de cliquer sur « Gérer le verrouillage ».

TransUnion : https://secure-ocs.transunion.ca

Dès que vous êtes connecté, choisissez l’option « gérer son gel de crédit », cliquez sur « continuer » et ensuite sur « Geler ».

N’oubliez pas de déverrouiller ou dégeler votre dossier de crédit avant toute demande d’emprunt!

2. Sécurisez votre boîte courriel:

Tout d’abord, soyez vigilant et attentif avant de cliquer sur un lien ou une pièce jointe lors de la lecture de vos courriels (ou textos). Validez le contexte de la demande, vérifiez l’adresse courriel de l’expéditeur, surveillez régulièrement vos éléments envoyés et surtout, n’envoyez jamais de documents contenant des renseignements personnels par courriel. Utilisez plutôt des solutions d’échange de documents comme Box, la Voûte, Dropbox, etc. Un clic de trop et les fraudeurs ont accès à votre boîte courriel. Pensez-y, si vous êtes capables de récupérer un mot de passe oublié par courriel, les fraudeurs qui ont maintenant accès à votre boîte courriel le peuvent aussi! « Il leur sera facile de modifier les mots de passe de vos comptes et d’y usurper votre identité, par exemple. »[2] Pensez à protéger votre boîte courriel par une authentification à double facteur ou un mot de passe.

3. Contrôlez la diffusion d’informations personnelles:

Avant de partager des renseignements personnels, êtes-vous certain de l’identité de la personne à qui vous les communiquez? Est-ce que cette information est vraiment nécessaire? Est-ce que la méthode de transmission est sécuritaire? Si vous devez fournir des renseignements confidentiels, privilégiez le téléphone. Attention aux informations que vous publiez sur les médias sociaux[3] telles votre date de naissance, le nom de vos enfants, votre historique complet d’emploi, les dates où vous serez en vacances, etc.

Enfin, comme j’ai dit à ma fille : « Si tu tiens à raconter ta vie sur les médias sociaux, modifie au moins les paramètres de confidentialité pour que seuls tes amis voient tes publications et évite d’utiliser des réponses pouvant être facilement trouvées sur ton fil d’actualité lorsque tu dois choisir des questions de sécurité comme double validation, c’est trop facile pour les fraudeurs! ».

4. Protégez votre ordinateur et vos appareils mobiles:

Vous savez déjà quoi faire : utiliser un pare-feu, un antivirus de qualité, maintenir vos systèmes d’exploitation et applications à jour, avoir un bon mot de passe robuste et unique pour chaque application ou utiliser un gestionnaire de mot de passe, chiffrer ses données sur son téléphone, etc. On le sait tous quoi faire, mais est-ce qu’on le fait toujours? Vous arrive-t-il de vous décourager d’ouvrir votre boîte courriel 10 fois par jour toujours avec un mot de passe ou votre empreinte et de finir par l’enlever?

Selon le Centre antifraude du Canada, il y a eu 92 078$ signalements de fraude en 2022, 57 578 victimes et 531M$ en pertes financières liées aux fraudes![4] C’est énorme! C’est pourquoi les institutions financières, telle la Financière Banque Nationale, prennent de grands moyens pour vous protéger, et que parfois, les procédures semblent compliquées… Nous savons qu’il peut être fastidieux de devoir déposer les documents demandés dans le BOX au lieu de nous les envoyer par courriel, de devoir entrer un code reçu par texto avant d’avoir accès à votre portefeuille ou pour pouvoir signer électroniquement un document, de devoir confirmer de vive voix votre demande de retrait dans votre CELI même si vous nous avez laissé un message vocal. Tous ces petits gestes contribuent à faire équipe avec votre institution dans le but de vous protéger.

______________