En tant qu’automobiliste, économiser sur le coût de l’essence procure une grande satisfaction. Après avoir si longtemps payé le gros prix à la pompe, nous étions, pour la plupart, presque résignés à ne plus revoir le carburant se vendre en bas d’un dollar le litre. Ce sentiment de surprise à la station-service s’explique par le fait que notre mémoire est étrangement courte pour les questions financières. Revisitons aujourd’hui le passé et tentons d’en tirer des conclusions pour profiter doublement du momentum à la baisse du prix de l’essence et du pétrole.

Soulignons d’abord que la baisse récente de plus 50% du prix du baril de pétrole n’a rien d’exceptionnelle. En 2008, le prix du baril de pétrole a reculé de plus de 100$US en quelques mois seulement (passant de plus de 140$ à moins de 40$). Le passé nous enseigne que lorsque le prix du carburant diminue, le consommateur, disposant de liquidités supplémentaires, devient davantage disposé à se procurer d’autres biens de consommation. Au grand désespoir de leur conseiller financier, les ménages ne déposeront vraisemblablement pas dans leur CÉLI les sommes économisées. À défaut d’être empoché par les pétrolières, cet argent atterrira alternativement dans les coffres de commerçants œuvrant dans d’autres secteurs d’activité.

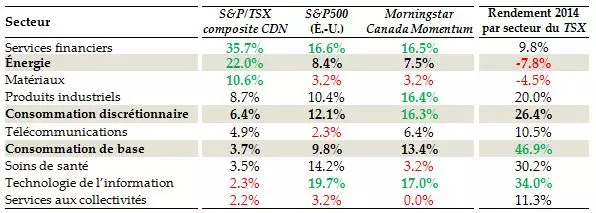

Sachant que le secteur commercial et de la consommation bénéficie de ce contexte, voyons maintenant les impacts sur les placements financiers. Pour profiter doublement de la conjoncture actuelle, l’automobiliste (aussi investisseur), en plus d’économiser à la pompe, doit réviser son portefeuille pour tenter d’augmenter ses rendements futurs. La composition géographique et sectorielle doit être analysée. Le tableau ci-dessous présente le poids de chaque secteur économique dans différents indices. Le secteur de l’énergie représente 22% de l’indice S&P/TSX Composite canadien (alors qu’il ne compte que pour 8.4% de l’indice américain S&P500). L’investisseur qui croit que les sociétés de consommation enregistreront une meilleure croissance des revenus que les entreprises avantage à se tourner vers les actions américaines. Les secteurs des produits de consommation représentent 21.9% du S&P500, contre seulement 10.1% du TSX canadien.

Sources : BNGF, Thomson One, firstasset.com et spindices.com

L’investisseur qui craint les titres énergétiques, mais qui préfère malgré tout les actions canadiennes, devrait envisager se distancer de l’indice TSX Torontois. Dans cet indice, les compagnies les plus grosses occupent une pondération plus grande par construction. La vigilance est donc de mise en tout temps. À titre d’exemple, la pondération des technologies de l’information dans l’indice est présentement de 2.3%, alors qu’elle était à 42.5% au début des années 2000. De septembre 2000 à août 2002, l’action de la compagnie Nortel Networks est passée de 124$ à 0.47$[i]. L’indice TSX était si lourdement pondéré en technologie qu’il a alors pratiquement baissé de moitié. Le secteur de l’énergie, qui ne comptait à l’inverse que pour 7.6% de l’indice en août 2000, s’est apprécié pour occuper une place de 27.1% au 30 juin 2014 (avant la baisse récente du pétrole). Désormais, le prix du baril influence fortement les produits qui calquent l’indice TSX.

Il existe des indices canadiens potentiellement moins affectés lorsqu’un secteur demeure hors faveur pour un certain temps. Prenons l’exemple de l’indice Morningstar Canada Momentum qui surpondère présentement les titres de consommation tout en sous-pondérant les ressources dont l’énergie. Une stratégie momentum repose sur l’hypothèse que les tendances récentes se poursuivront un certain temps et qu’il faut éviter d’acheter ce qui vient de se déprécier fortement. Seuls 2 secteurs du TSX sur 10 étaient en recul en 2014, soit l’énergie et les matériaux (rendement de -7.8% et -4.5% respectivement). Pas surprenant que l’indice Morningstar Canada Momentum sous-pondère fortement ces deux secteurs. Acheter présentement des actions du secteur énergétique serait contraire à la Théorie du plus con que soi. L’adepte de cette théorie reconnait être « con » de payer cher pour un titre qui vient tout juste de s’apprécier, mais estime avoir un espoir raisonnable de trouver subséquemment quelqu’un d’encore plus con qui lui rachètera pour plus cher…

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille