Il y a 30 ans cet automne, j’ai reçu la leçon financière la plus utile de ma vie. Durant les mois d’été, j’avais accumulé plus de 1,000$ de salaire en occupant mon premier emploi étudiant à vie. Mon père m’a renversé lorsqu’il m’a montré que je pourrais récolter un autre 1,000$ sans jamais avoir à retourner travailler. « Pas même une seule heure », a-t-il insisté. Il m’a dit qu’au lieu de travailler pour de l’argent, je pouvais faire travailler mon argent pour moi! Il a sorti un papier et un crayon (et oui, les gens de cette génération n’ont jamais besoin de calculatrice!). Et il m’a montré la marche à suivre pour que le travail devienne un jour un choix, plutôt qu’une obligation. Rendre le travail optionnel en accumulant 1 million de dollars grâce à ce qu’il appelait « la magie des rendements composés ». J’avais 12 ans, et ce discours a changé le cours de ma vie.

L’homme le plus riche de Babylone

Pour devenir millionnaire, il faut d’abord et avant tout commencer par épargner. Dans son livre rédigé en 1926 intitulé L’homme le plus riche de Babylone, l’auteur américain George Samuel Clason expose un principe simple selon lequel il faut « se payer en premier ». Presque cent ans plus tard, ce conseil demeure l’un des plus précieux qui soit en finances personnelles. Adapté à la réalité d’aujourd’hui, « se payer en premier » signifie faire prélever une somme fixe à chaque paie et l’épargner pour le long terme. On ne s’autorise aucune dépense sans avoir d’abord mis de côté une fraction fixe son salaire, et ce à chaque paie.

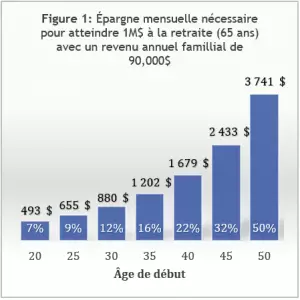

Quel pourcentage de notre salaire devons nous épargner? Plusieurs ouvrages et de nombreux conseillers recommandent de mettre de côté entre 10 et 15% de son salaire. Il s’agit d’une règle générale, mais si votre objectif est clairement défini et que vous voulez accumuler un million de dollars pour votre retraite, le pourcentage de votre revenu qui devra être dirigé en épargne dépend essentiellement du moment auquel vous commencez à épargner. Pour un couple âgé de 35 ans, dont le revenu familial s’élève à 90,000$, il faut épargner 1,202$ par mois (soit 16% du revenu familial) pour amasser 1 million de dollars pour la retraite (figure 1).

Plus on débute tôt, moins l’effort est important notamment en raison de la puissance des rendements composés. Vous obtenez d’abord un rendement sur le capital investi auquel s’ajoute ensuite un rendement sur le rendement déjà accumulé. Voici quelques éléments à garder en tête en lien avec l’exemple de la figure 1 : ces chiffres supposent que vous débutez le plan en n’ayant initialement aucune autre épargne, que vous obtiendrez 5% de rendement par année, que votre employeur ne contribue pas à votre régime d’épargne et que votre salaire n’augmentera ou ne diminuera jamais.

L’important n’est pas « combien tu gagnes », mais plutôt « combien il te reste »…

Il est faux de croire qu’épargner est un exercice facile pour les hauts salariés. Certains ont de la difficulté à joindre les deux bouts même avec un salaire annuel de 200,000$. Et d’autres, pourtant, arrivent à accumuler 1 million de dollars avant la retraite alors que leur revenu familial a toujours été inférieur à 50,000$ par année. Parmi ces familles aux revenus plus modestes, certaines l’ont fait sans même avoir l’impression de se priver outre mesure puisqu’elles ont toujours limité leur épargne à 15% de leur revenu! Tout est une question de discipline… et de temps. À titre d’exemple, l’accumulation d’un million de dollars est à notre portée si l’on épargne 15% d’un revenu familial de 50,000$, à condition de commencer dès l’âge de 24 ans (toujours avec notre hypothèse de 5% de rendement et sans jamais obtenir d’augmentation salariale).

Récession ou pas, on s’en tient au plan

L’humain déteste l’inconnu, ce qui le pousse régulièrement à attendre que l’économie soit plus stable avant d’investir sur les marchés financiers. Attendre de connaître le résultat de la prochaine élection présidentielle américaine, attendre qu’un vaccin soit découvert contre la COVID-19, etc. Malheureusement, en remettant toujours à plus tard l’achat d’un produit de placement, une seule chose est garantie : le temps passera ce qui affaiblit significativement au passage la magie des rendements composés. J’ai eu 30 ans pour l’expérimenter avec mes épargnes personnelles alors j’ai connu notamment le référendum de 1995, la grippe asiatique de 1997, les craintes du bug de l’an 2000, le dégonflement de la bulle des technos, les attentats du 11 septembre 2001, une décennie sans rendement pour l’indice d’actions canadiennes S&P/TSX, la crise financière de 2008, la baisse de la cote de crédit des É.-U. en 2011, le vote de 2016 en faveur du Brexit, la première élection de Trump… et même la première vague d’une pandémie. Beaucoup d’incertitudes! Pourtant, je me serais privé d’un rendement spectaculaire après coup sur 30 ans si j’avais décidé d’attendre d’avoir davantage de certitudes pour épargner.

Le meilleur allié de l’investisseur, c’est le temps. Même en achetant au mauvais moment, le passage du temps règle bien des soucis. Imaginez un instant le sort subit par un investisseur ayant acheté des actions américaines en août 2001, quelques temps avant les attentats du 11 septembre. Quelle malchance me direz-vous?! En effet, quand on le regarde à court terme, les dégâts sont importants puisque les bourses ont été durement secouées par ces événements. Mais à plus long terme, le rendement cumulatif sur 19 ans et 1 mois de l’indice S&P 500 depuis août 2001 s’élève aujourd’hui à 335% (rendement total[i]), ce qui équivaut à 8% annuel composé! Ce qui semblait être une erreur monumentale lorsqu’on l’évaluait à court terme peut finir par devenir une bonne affaire en changeant notre perspective.

Je ne veux pas jouer avec mon argent

La bourse n’est pas un jeu de hasard. On ne joue pas à la bourse. Les rendements des actions ne proviennent pas du malheur des autres participants, mais plutôt de la capacité des entreprises à accroître leurs bénéfices au fil du temps. Ainsi, les actions ont une trajectoire haussière à long terme. Grâce à ce biais haussier, les probabilités sont du côté de celui qui entre tôt dans les marchés. Ou, dit autrement, si on s’abstient de participer et qu’on « reste cash » en attendant un contexte plus favorable, les probabilités sont contre nous. On part avec une prédisposition à perdre notre pari. Ainsi, contrairement aux jeux de hasard, plus on investit longtemps, plus les probabilités sont élevées d’obtenir des rendements positifs.

Quand j’aurai fini de payer ma maison…

Épargner un montant constant tout au long de sa carrière n’est pas évident. Souvent, notre salaire est moins élevé au début… et les dépenses sont plus grandes (prêt-étudiant, hypothèque, éducation des enfants). Il est parfois plus réaliste de commencer plus doucement et d’accélérer l’épargne lorsque le salaire augmente et que certaines dettes sont remboursées. Prenons l’exemple d’un travailleur qui commence à épargner à l’âge de 29 ans et qui voudra augmenter à chaque année son rythme d’épargne jusqu’à la retraite. Pour que son portefeuille atteigne une valeur d’un million de dollars à 65 ans, il devra mettre de côté à chaque mois un montant équivalent à 20 fois son âge (épargne mensuelle = âge X 20). Ainsi, il économisera 600$ par mois à l’âge de 30 ans (30 ans X 20 = 600). Et son montant d’épargne devra être rehaussé à chaque année (ex : 1,000$ par mois à 50 ans, 1,200$ par mois à 60 ans, etc.). Cette formule vous intéresse? Il vaut mieux l’appliquer sans tarder. Si on attend à 50 ans avant de se mettre à épargner, il faudra économiser mensuellement l’équivalent de 67 fois son âge. Ainsi, il faudra débuter avec un plan d’épargne de 3,350$/mois à 50 ans et l’augmenter à chaque année. L’épargne nécessaire sera de 4,020$/mois à 60 ans et de 4,288$/mois à 64 ans. Le tout pour atteindre 1 million de dollars à 65 ans, toujours dans l’hypothèse où le rendement est de 5% par année.

En conclusion

C’est le premier million qui est le plus dur à amasser. Il faut de la discipline et du temps. Payez-vous en premier et vous y arriverez. Ensuite, ni touchez pas. Laissez-le travailler pour vous. Et vous verrez que votre deuxième million viendra beaucoup plus rapidement que le premier. Mon père m’a montré il y a 30 ans comment mon premier 1,000$ finirait par valoir 2,000$. Et que la même formule s’applique pour un million. Quels précieux enseignements! Mais il m’a ensuite dit quelque chose qui m’a encore plus intrigué : sa motivation à épargner ne venait pas d’un désir d’accumuler tel ou tel montant d’argent. Je ne comprenais pas. Il venait de me dire qu’il connaissait le secret pour devenir millionnaire, et ça ne l’excitait même pas! Il a alors enchaîné en m’expliquant qu’en réalité, ce à quoi il aspirait, c’était de rendre son emploi optionnel. Travailler par choix, et non par obligation. Il cherchait cette liberté. Et je suis tellement heureux pour lui, car il l’a obtenue.

Aujourd’hui, ma plus grande satisfaction sur le plan professionnel, c’est d’aider mes clients à rendre le travail optionnel dans leur vie. Lorsqu’un d’entre eux atteint cette étape ultra satisfaisante, je suis aussi excité que lui. Mais les plans ne s’arrêtent pas là. Maintenant qu’ils savent comment amasser une fortune, il leur reste à apprendre comment en profiter… et c’est tout aussi agréable d’en discuter.

Eric Gaudreau, M.Sc., CFA

Gestionnaire de portefeuille