Vous souvenez-vous de l’époque où les travailleurs tenaient à leur ancienneté? Lorsque j’étais petit garçon, je me levais le matin au moment où ma mère revenait de sa nuit de travail à l’usine. Mon père quittait alors la maison pour aller travailler à 40 degrés Celsius dans une autre entreprise de textile où on lui demandait régulièrement de faire des heures supplémentaires. Je me demandais pourquoi mes parents ne se plaignaient jamais de leur travail. Un jour, je leur ai demandé s’ils avaient le goût, parfois, de changer d’emploi, pour avoir de meilleures conditions. Ils m’ont répondu quelque chose que je ne pouvais pas comprendre : « on ne voudrait pas perdre notre ancienneté ». Je me suis alors dit : « C’est quoi ça, l’ancienneté? Pourquoi ils tiennent tant à ça? Ça donne quoi de conserver quelque chose qui ne t’apporte rien, alors que tu n’as que deux semaines de vacances par année, tu fais presque toujours des heures supplémentaires, tu travailles souvent les samedis et tu es sur le “chiffre” de nuit une semaine sur deux? ». Ce que je n’avais pas saisi à l’époque, mais qu’eux comprenaient, c’était la nature cyclique de l’économie. Quand le prochain ralentissement allait frapper, les postes des « plus jeunes » allaient être coupés. Ils le savaient, ils l’avaient vécu plusieurs fois.

Les générations qui précèdent la mienne ont été marquées par des chocs économiques, des poussées haussières des taux d’emprunts et d’autres effets importants rencontrés lors des sommets ou des creux du cycle économique. Est-ce que la mer est plus calme ces temps-ci? Est-ce que les récessions sont moins nombreuses? Voici quelques-uns des sujets qui seront abordés dans la présente chronique.

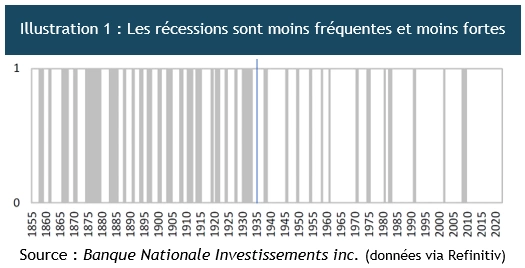

Débutons d’abord par un peu d’histoire. Les zones grises de l’illustrations 1 représentent les récessions survenues aux États-Unis de 1855 à aujourd’hui. On voit clairement que les récessions étaient plus fréquentes dans la première moitié de cette période. Dans une récente chronique, Martin Lefebvre, chef des placements et stratège pour Banque Nationale Investissements, explique qu’entre 1855 et 1935, « les citoyens américains ont passé près de la moitié (44 %) de leur temps en récession. En revanche, seulement 13 % des 84 années suivantes ont vu l’économie régresser en période de récession »[i]

En 1935, à l’époque où Franklin Roosevelt était président des États-Unis, la distribution des pouvoirs des banques centrales a changé chez nos voisins du sud. Le Federal Open Market Committee (FOMC) a été créé. Ce comité, couramment désigné « la FED », est celui qui fixe les taux d’intérêt à court terme (un jour). L’objectif typique des banques centrales autour de la planète est qu’une société et son peuple puissent réaliser leur plein potentiel de croissance sans les effets négatifs liés aux fortes fluctuations économiques.

Depuis la création du FOMC, les récessions ont non seulement été moins nombreuses, elles ont également été plus courtes (illustration 1). Leur durée moyenne a été réduite de moitié (7 trimestres avant 1935 contre 3,6 trimestres par la suite).

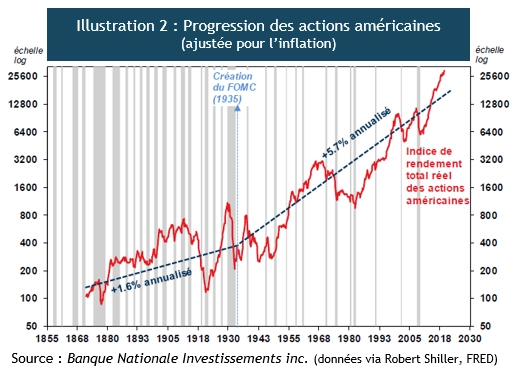

Maintenant, regardons si le FOMC a eu une incidence sur le marché des actions. L’illustration 2 montre que le rythme de croissance annualisé réel du prix des actions est passé de 1,6% avant 1935 à 5,7% par la suite. Je ne suis pas économiste et je ne prétendrai pas qu’il s’agisse purement d’une relation de cause à effet. Cependant, il m’apparaît défendable de croire qu’un environnement économique moins volatil puisse encourager les entreprises à investir dans des projets porteurs de rendement à long terme.

Plusieurs investisseurs craignent l’arrivée prochaine d’une récession (et ses impacts sur leur portefeuille). À mon avis, malgré l’évolution des connaissances des effets qu’ont les banques centrales sur l’économie, il demeure impossible de prévoir avec certitude le moment où nous entrerons en récession. Ainsi, l’investisseur qui positionne son portefeuille selon ses propres anticipations s’expose à un risque de contre-performance pouvant durer des mois, parfois même des années.

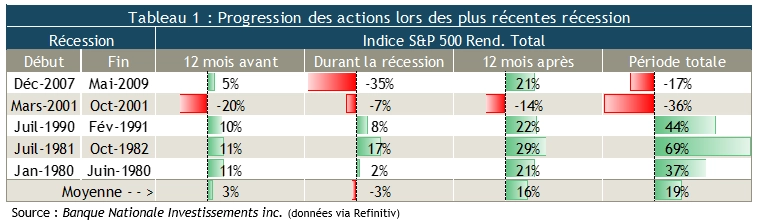

Dans l’éventualité où un investisseur arriverait à prévoir avec exactitude le début de la prochaine récession, comment devrait-il positionner son portefeuille? Notre premier réflexe serait de croire qu’il aurait avantage à vendre toutes ses actions avant le début de la récession. En se basant sur les faits historiques présentés au tableau 1, une telle stratégie aurait parfois eu des effets dévastateurs sur ses rendements. En effet, les marchés boursiers poursuivent parfois leur ascension en période de ralentissement économique. Ce fut le cas lors des récessions des années 80 et 90.

Puisque les bourses ne réagissent pas de la même façon d’une fois à l’autre, vendre ses actions par crainte d’une récession risque de nous appauvrir (le coût d’opportunité aurait parfois été énorme en termes de rendement « manqué »).

Ainsi, le plus grand drame des récessions pourrait bien être pour les travailleurs, et non pour les investisseurs, puisque le taux de chômage augmente rapidement dans les temps difficiles. Avec la pénurie de main d’œuvre actuelle, les employeurs s’arrachent les travailleurs en offrant des meilleures conditions que leur compétiteur, ce qui augmente le roulement de personnel. Mais lorsque les temps deviennent plus difficiles, les licenciements sont fréquents et une nouvelle génération de travailleurs apprennent alors à quoi sert l’ancienneté.

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille