En constatant la baisse de son portefeuille en 2022, l’investisseur est en droit de se demander s’il aurait été préférable pour lui d’investir dans des placements garantis? Étudions aujourd’hui cette question sous un angle différent.

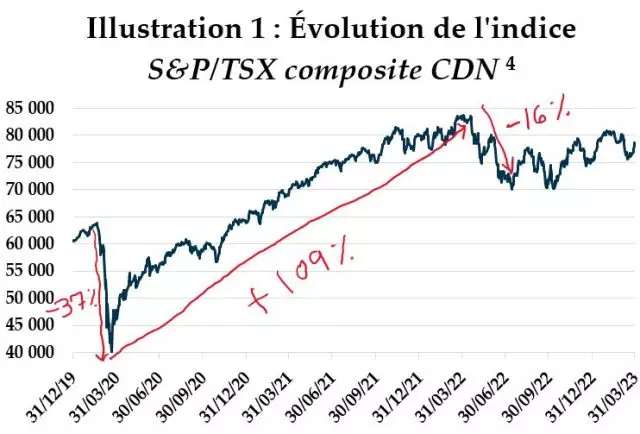

Demandons-nous d’abord quel taux de rendement satisferait nos attentes? Est-ce qu’une performance de 8.4% en moyenne par année depuis le 1er janvier 2020 pourrait être qualifiée comme étant « intéressante »? L’indice boursier S&P/TSX composite des actions canadiennes a progressé à ce rythme depuis ce temps. Si ce rendement de 8.4% vous semble satisfaisant, sachez que peu de gens ont su traverser cette période sans crainte ni remise en question. Les fluctuations observées peuvent donner mal au cœur; vous vous en souvenez si vous aviez des placements boursiers au cours de cette période. Au début de 2020, l’indice a d’abord progressé de 5.5% avant que les marchés financiers ne tiennent compte de l’existence d’une certaine pandémie. Le vent a rapidement tourné par la suite et l’indice a perdu plus du tiers de sa valeur en un mois seulement (un plongeon de 37.2% pour être précis). La reprise fut toute aussi impressionnante et l’indice torontois a doublé en 2 ans (hausse de 108.9%). Il a ensuite perdu 16.3% en quelques semaines en 2022, pour remonter de 12.3% plus récemment. Et bien oui, ce parcours sinueux fini par représenter un rendement cumulatif de 30% sur 39 mois (ou 8.4% en moyenne par année).

Lorsque notre regard ne porte que sur le recul de 16.3% survenu en 2022 (du sommet au creux), il est tentant d’envisager des options sécuritaires, tels les certificats de placement garanti (CPG) offrant ces jours-ci des taux supérieurs à 4%. En effet, il est facile de faire des projections plutôt pessimistes quant au rendement futur de la bourse qui a perdu tout près d’un cinquième de sa valeur l’an dernier. Mais attention, il faut mettre cette baisse dans son contexte : les marchés avaient doublé juste avant. Et le fait d’avoir doublé doit, lui aussi, être mis en contexte, puisque la bourse avait fortement chuté auparavant. Mais ce qui pèse le plus dans la décision de l’investisseur présentement, c’est ce qui est plus récent (la baisse de 16% de 2022 et non la hausse de 100% amorcée en 2020). Il s’agit d’un biais cognitif normal connu sous le nom de l’effet de récence : la facilité de se rappeler beaucoup mieux des derniers éléments mémorisés d’une série, plutôt que des plus anciens. En investissement, il est utile de reconnaître les biais qui sont, à notre insu, programmés en nous. Le fait d’en prendre conscience nous aide à mettre les émotions de côté et à choisir la stratégie d’investissement qui optimise les probabilités d’atteindre nos objectifs. L’histoire montre que les ralentissements importants sont suivis de reprises impressionnantes et c’est la raison pour laquelle il est généralement recommandé de ne pas vendre ses actions après un recul important de la bourse, même si les taux offerts du côté des CPG sont alléchants.

En terminant, voici un autre élément à considérer. Il ne faut pas comparer la progression boursière passée de 8.4% au taux actuel de 4.25% d’un CPG disponible aujourd’hui. Avant de conclure que la différence est trop faible pour justifier la prise de risque d’investir à la bourse, il faut rendre la comparaison juste. En janvier 2020, il aurait été impossible de se procurer un placement garanti à 4.25% (ou s’il en existait un, la solvabilité de l’émetteur aurait été de qualité douteuse). À cette époque, le taux des CPG 3 ans n’était qu’à 1.6%, ce qui est insuffisant comme protection contre l’inflation. Le rendement de l’indice boursier a donc été largement supérieur à celui des CPG, malgré les reculs très inconfortables observés en cours de route.

[1] Source : Refinitiv (indice de rendement total S&P/TSX composite actions CDN).

Pourquoi jouer à la loterie des CPG indiciels et des billets liés (ou notes structurées)?

Le « market timing », soit la tentative de prévoir la direction des marchés, a une incidence majeure pour les détenteurs de certains types de produits. Prenons l’exemple de la progression récente des marchés. Parmi les réponses suivantes, laquelle correspond selon vous au rendement annuel moyen des 3 dernières années de l’indice de la bourse de Toronto? Est-ce a) 7.5% ou b) 19.5%? Et bien les deux réponses peuvent être bonnes. Tout dépend si on s’intéresse à la période de 3 ans se terminant le 31 décembre 2022… ou celle qui a pris fin le 31 mars 2023. En effet, de janvier 2020 à décembre 2022 (36 mois), le marché a progressé de 7.5% par année en moyenne. Mais si la fenêtre observée couvre plutôt la période des 36 mois compris entre avril 2020 et mars 2023, un rendement spectaculaire de 19.5% par année fut généré. Il y a 33 mois sur 36 qui sont communs aux deux périodes, et pourtant l’écart est majeur.

Pour profiter des hausses boursières, sans trop prendre de risque, on peut se procurer un CPG indiciel. Il s’agit d’un produit dont le capital est garanti. Son rendement est variable. Pour l’établir, deux données sont critiques : le niveau de l’indice au départ et celui à la fin. Tel qu’illustré au paragraphe précédent, ces niveaux bougent rapidement ce qui peut avoir d’importantes conséquences sur le rendement selon que l’échéance arrive au bon ou au mauvais moment (ex : 7.5% vs 19.5% pour différentes fenêtres de 3 ans dans l’exemple précédent).

Le CPG indiciel est offert sans frais, selon ce que l’on définit dans l’industrie comme un frais. Mais très peu de choses sont réellement « gratuites » dans la vie. Le rendement d’un CPG indiciel est basé sur l’évolution du prix des constituants de l’indice, ce qui exclut les dividendes. Les titres compris dans l’indice de la bourse de Toronto versent généralement plus de 3% de dividendes par année et l’investisseur en CPG ne les reçoit pas. La garantie de capital a donc un coût important, celui de la renonciation à plus de 3% par année en partant.

De plus, le rendement d’un CPG indiciel ne peut généralement pas excéder un certain plafond. À titre d’exemple, vous découvrirez en parcourant le site de différentes banques et institutions émettrices de ces produits, que les rendements de plusieurs CPG 3 ans arrivant à échéance ces jours-ci sont plafonnés à des seuils se situant entre 12 et 15%. Attention, on ne parle pas ici de rendement annuel, mais bien d’un rendement cumulatif de 12%, ce qui correspond en réalité à 3.85% annuel composé. L’illustration suivante fait ressortir que l’indice de marché, pour sa part, a progressé de 70.8% durant cette période, ce qui correspond à 19.5% par année (incluant l’effet des dividendes).

Bien entendu, le capital du CPG est garanti. Mais à quel prix?

La Régie des Rentes du Québec (RRQ) s’adapte aux travailleurs retraités

Le budget du Québec déposé le 21 mars dernier prévoit des modifications législatives importantes à venir concernant la Régie des Rentes du Québec (RRQ) et ce, dès le 1er janvier 2024. Dans un contexte de pénurie de main-d’œuvre, le but est de retenir les travailleurs de plus de 65 ans sur le marché du travail tout en protégeant ceux qui désirent travailler à temps partiel. Voici, à l’aide d’un exemple concret, comment les changements proposés modifieront la planification de la retraite.

Marie, âgée de 67 ans, en pleine forme, a pris officiellement sa retraite à 60 ans, mais continue de travailler à temps partiel depuis. Elle gagne environ 15,000$ de revenus d’emploi, en plus de son fonds de pension et de sa pension de sécurité de la vieillesse (PSV), ce qui totalise 45,000$ de revenus bruts par année. Elle a reporté sa rente de la RRQ jusqu’à maintenant. Quels changements concernant la RRQ s’appliquent à sa situation?

Premièrement, elle pourrait reporter la demande de sa rente RRQ jusqu’à 72 ans (avant cette modification législative, la limite était de 70 ans). Plusieurs facteurs doivent être considérés dans cette décision. Le facteur le plus important est certainement l’état de santé. Bien que Marie ne connaisse pas le moment de son décès, si elle apprenait qu’un enjeu médical réduit son espérance de vie, elle devrait envisager demander sa rente. Si au contraire, elle est en bonne santé et que ses parents ont vécu jusqu’à 90 et 95 ans, elle devrait considérer reporter sa rente. En retardant sa demande, le montant qu’elle recevra sera plus élevé et elle pourra maintenir un certain niveau de vie dans le cas où elle épuiserait toutes ses économies. Le seuil de rentabilité entre demander la RRQ à l’âge de 65 ans plutôt que 60 ans se situe à environ 74 ans, et celui entre demander la RRQ (ou la PSV) à 70 ans plutôt que 65 ans se situe à environ 84 ans.[1] En comparaison, Marie a 25% de chance d’être encore en vie à 97 ans (selon les hypothèses de l’Institut québécois de planification financière[2]).

Il y a cependant un inconvénient à reporter la RRQ. C’est précisément pourquoi le gouvernement provincial veut revoir la période cotisable pour les travailleurs de 65 ans et plus. Sommairement, le calcul de la rente de retraite RRQ varie en fonction de la moyenne des gains de travail[3] et de la période cotisable. Pour bien comprendre, voici d’abord comment se calcule actuellement la rente RRQ de base (le régime supplémentaire n’est pas tenu en compte) :

- Calculer la période cotisable : comptabiliser tous les mois cotisés entre 18 ans et le mois précédent le début du versement de la rente ou le mois du 70e

- Retrancher 15% des pires mois, c’est-à-dire les mois où les revenus de travail ont été les plus faibles. Il est possible d’exclure certains mois (allocations familiales pour des enfants de moins de 7 ans, rente d’invalidité du RRQ et indemnité de la CSST).

- Calculer la proportion de la période de cotisation réelle par rapport à la période de cotisation exigée pour avoir la rente maximale à 65 ans (480 mois ou 40 ans). Ce ratio est déterminant dans le calcul de la bonification.

Cette méthode de calcul est particulièrement pénalisante pour les travailleurs comme Marie. En reportant sa rente, et en travaillant à temps partiel seulement, elle ajoute des années à faibles revenus, ce qui ne lui permet pas de maximiser les retombées d’un report. Dès le 1er janvier 2024, le gouvernement prévoit modifier la méthode de calcul de la période cotisable pour permettre à des gens comme Marie de pouvoir continuer à travailler à temps partiel après 65 ans, tout en laissant leur rente se bonifier, sans aucune pénalité. De plus, le gouvernement veut revoir et élargir les situations particulières à exclure du calcul, comme par exemple, une période où vous étiez proche aidant.

Dernière modification annoncée au budget, qui ne s’applique pas à Marie car elle ne reçoit pas encore sa rente de retraite de la RRQ : si vous êtes âgé de 65 ans ou plus, ou serez âgé de 65 ans ou plus l’an prochain, vous pourrez choisir de cotiser ou non à la RRQ jusqu’à vos 72 ans, âge à laquelle vous devrez cesser de le faire. Ce choix sera révocable annuellement. La procédure semble simple : il suffira de remplir un formulaire que vous devrez remettre à votre employeur. Dans le cas d’un travailleur autonome, le formulaire devra être remis à Revenu Québec. Lorsque ces mesures seront mises en place et que nous aurons tous les détails, nous prendrons le temps de réévaluer votre situation personnelle et de modifier, au besoin, nos recommandations.

Annik Noël, Pl. Fin. | Analyste principale en gestion de patrimoine Eric Gaudreau, M.Sc., CFA | Gestionnaire de portefeuille

[1] Source : Demander ou reporter la rente de Retraite Québec (RRQ) et la PSV? (scfcpa.ca)

[2] Source : https://www.iqpf.org/Nouvelle/2022/04/28/default-calendar/l-iqpf-et-fp-canada-publient-les-normes-d-hypoth%C3%A8ses-de-projection-2022

[3] Source : article rédigé par David Truong de la Banque Nationale intitulé Le RRQ adapté aux travailleurs de 65 ans, disponible sur le site Finance et Investissement (finance-investissement.com)

[4] Source : Refinitiv (indice de rendement total S&P/TSX composite actions CDN).

[5] Source : Refinitiv (indice de rendement total S&P/TSX composite actions CDN).