Que pensez-vous de l’affirmation suivante : « ce n’est pas le temps d’investir, les prix sur les marchés sont trop élevés »? Bien entendu, nous souhaitons tous éviter d’investir une grosse somme d’argent juste avant une chute boursière. Mais dans les faits, tenter d’effectuer nos dépôts « au meilleur moment possible » est un exercice qui échoue plus souvent qu’autrement. À défaut de pouvoir prédire avec justesse et de façon répétée les sommets et les creux du marché, il existe au moins un facteur observable qui tend à favoriser l’enrichissement à long terme. Nous verrons aujourd’hui quelle est cette stratégie qui permet d’espérer de meilleurs profits, tout en évitant les conséquences néfastes du biais comportemental de l’aversion aux pertes.

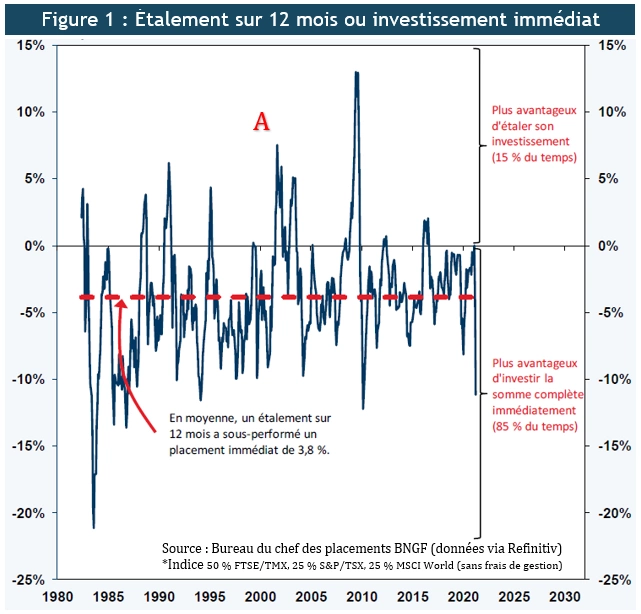

Imaginez un instant la situation suivante. Vous recevez 120,000$ en héritage à l’été 2001. Vous décidez alors de l’investir dans un placement indiciel diversifié. Puis, quelques semaines plus tard, votre portefeuille dégringole lorsque surviennent les attentats terroristes du 11 septembre. Quel mauvais « timing » me direz-vous?! En effet, quand on le regarde à court terme, les dégâts sont importants puisque les bourses ont été durement secouées par ces événements. Aurait-il été préférable de diviser cette somme en 12 pour l’investir graduellement dans le marché (1/12 à chaque mois) plutôt que de l’avoir injectée d’un seul coup? Le point A de la figure 1 montre en effet qu’un étalement sur 12 mois aurait été préférable dans ce contexte (rendement additionnel significatif en comparaison d’investir au complet la somme dès le début).

Mais attention. La stratégie d’étalement sur 12 mois est rarement avantageuse. On observe une surperformance de celle-ci seulement 15% du temps. L’investisseur qui l’adopte se prive en moyenne de 3.8% de rendement! Il s’agit d’un frein immense à la performance d’un portefeuille.

Si vous êtes un entrepreneur qui devez choisir entre deux modèles d’affaires pour développer votre entreprise, lequel parmi les suivants choisiriez-vous? Un modèle de la catégorie A, qui est moins payant 8.5 fois sur 10 qu’un modèle de catégorie B? Ou bien vous optez pour le type B, qui rapporte en moyenne 3.8% de plus que type A? La réponse m’apparaît simple. Le modèle B est supérieur au modèle A. Mais pourquoi alors cherchons-nous régulièrement à attendre une « hypothétique » correction boursière pour investir? Possiblement en raison d’un biais comportemental largement documenté nommé « l’aversion aux risques », une prédisposition que nous avons à être craintifs.

Le risque de frapper un orignal

À mon avis, on ne devrait jamais parler de risque sans préciser « l’horizon » qui nous intéresse (ou qui nous tracasse). En tant qu’automobiliste, quel est votre risque d’entrer en collision avec un orignal? La réponse dépend de la période à l’étude. Il faut donc préciser si la question est : a) quel est mon risque de frapper un orignal avec ma voiture demain? ou b) quel est mon risque de percuter un orignal une fois dans ma vie? La probabilité augmente avec la durée de la période à l’étude.

Le même phénomène s’observe à la bourse. Selon les standards historiques, il est raisonnable de croire que nous traverserons encore de nombreux marchés baissiers au cours de notre vie. Mais le risque qu’un marché baissier ou bear market débute le lendemain d’un dépôt est excessivement faible. Celui qui reste chez lui par crainte de frapper un orignal ne fera jamais d’accident d’auto bien entendu, mais il n’ira jamais nulle part non plus. De la même façon, celui qui s’abstient d’investir ne subira jamais les effets d’un marché baissier, mais il ne fera jamais de rendement non plus.

Si l’on attend avant d’investir, et que l’on « reste cash », en espérant un contexte plus favorable pour investir, les probabilités sont contre nous. On part avec une prédisposition à perdre notre pari, puisque la trajectoire des actions tend à être haussière à long terme. Grâce à ce biais haussier, les probabilités sont du côté de celui qui entre tôt dans les marchés.

Mais qu’arrive-t-il si on entre au mauvais moment? Si notre horizon de placement est inférieur à 3 ans, l’éventail des possibilités de rendements à la bourse est très large (voir portion de gauche de la figure 2). Pour celui qui investit pour du court terme, les pertes financières peuvent être considérables, alors le timing de ses transactions revêt une grande importance. Mais à plus long terme, le risque et l’éventail des possibilités de rendements diminuent significativement. Peu importe le timing d’achat depuis 1950, aucune perte n’est survenue par le passé pour celui qui a conservé à long terme son investissement dans l’indice S&P Composite.

Reprenons l’exercice de la page précédente qui consistait à investir une somme de 120,000$ quelques mois avant les attentats du 11 septembre 2001 (donc avant la chute de l’indice S&P500). À court terme, le recul initial du portefeuille, en septembre 2001, pouvait paraître dramatique. Mais la bourse s’est ensuite replacée, si bien que le rendement cumulatif sur 20 ans de l’indice S&P500 s’élève aujourd’hui à 422% (rendement total[1]), ce qui équivaut à 8.6% annuel composé (de juillet 2001 à juin 2021)! Cet investissement, qui semblait être une erreur monumentale lorsqu’on l’évaluait à court terme, a fini par produire un rendement qui converge vers la norme historique à laquelle on peut s’attendre à long terme (portion de droite de la figure 2). Il vaut aujourd’hui plus de 625,000$. Bien sûr, si l’achat avait été effectué à un meilleur moment, la performance serait encore plus impressionnante et excéderait potentiellement le rendement médian historique (ligne rouge de la figure 2). Mais j’insiste, il faut éviter la tentation naturelle et paralysante d’accorder trop d’importance au timing d’achat. L’épargne pour la retraite s’accumule généralement sur plusieurs années, en mettant de côté une partie de notre revenu d’emploi. Ainsi, nous produirons dans notre vie autant de « figures 2 » que nous aurons de dépôts. Certains de nos dépôts produiront des rendements comparables à ceux du bas de la bande grise, malheureusement, mais d’autres seront beaucoup plus favorables. Seul le temps nous dira quels auront été nos meilleurs achats. Mais « les meilleurs » et « les moins bons » finiront tous par converger vers une rendement annuel composé relativement intéressant au fil du temps. Et elle est là la clé : le temps. Si on attend 3 ans avant d’investir, dans l’espoir d’acheter à un meilleur moment pour produire un rendement plus haut dans la bande grise, et bien on risque de perdre de l’argent. Mieux vaut un rendement composé de 8.6% par année sur 20 ans qu’un rendement de 10% par année sur 17 ans![ii]

En conclusion, on ne contrôle pas la bourse, mais on contrôle nos choix. Le seul effort que nous pouvons faire pour augmenter nos rendements, c’est d’investir le plus tôt possible, dès que nous avons de l’argent disponible. Dans la formule des rendements composés, doubler le temps est plus payant que doubler le rendement! Ainsi, plus souvent qu’autrement, le meilleur timing pour investir, c’est dès qu’on a l’argent disponible pour le faire! Pourquoi se battre contre les probabilités?

Eric Gaudreau, M.Sc., CFA

Gestionnaire de portefeuille

____________

Qu’en est-il de mon plan d’épargne mensuel, est-il toujours approprié d’investir à chaque mois?

À la figure 1, nous avons vu que la stratégie d’étalement procure généralement un rendement inférieur à un celui d’un investissement immédiat. Attention cependant avant de mettre fin à votre plan d’épargne systématique. L’exercice illustré à la figure 1 comparait un investissement immédiat à un étalement sur les 12 prochains mois. Un meilleur usage de l’investissement périodique serait de devancer l’investissement, et non de le différer. Pourquoi accumuler dans un compte bancaire de l’argent pour contribuer en février prochain à un REÉR? Plus souvent qu’autrement, l’investisseur a avantage à épargner dès que sa paie lui est versée. Plus on entre tôt dans le marché, plus on augmente les probabilités d’obtenir des gains importants.