Si vous êtes comme moi, vous n’avez pas beaucoup dormi la nuit des élections présidentielles américaines de novembre. L’attente fut longue avant que la victoire soit concédée à Donald Trump. Les contrats à terme sur indices boursiers laissaient présager de fortes baisses du prix des actions à l’ouverture des marchés le matin suivant le vote. Des chroniqueurs financiers de grande notoriété commentaient les résultats du vote lors de cette nuit électorale. Ils annonçaient que des baisses prolongées des marchés étaient à prévoir étant donné la nomination de Donald Trump. Cependant, le matin venu, dès les premières minutes de la séance boursière, tous ont compris que le marché ne percevait dorénavant plus de façon négative l’élection de Trump. Les bourses ont par la suite progressé de façon importante et plusieurs indices sont maintenant à des sommets historiques de tous les temps. Mais que s’est-il passé pour qu’un tel revirement survienne en si peu de temps?

Les investisseurs ont eu besoin de quelques heures pour digérer le résultat surprenant de l’élection. Ils ont ensuite décidé d’être constructifs et de miser sur les aspects encourageant de l’approche de Trump. Les messages qu’il livrait en campagne électorale étaient interprétés de façon négative. Mais lorsque prononcés par le nouveau président élu, en position d’autorité, ils ont raisonné autrement dans l’oreille des marchés financiers. Dans son discours suivant sa victoire, il a rappelé que son plan consiste à rebâtir les écoles, les ponts, les routes, etc. Les politiques de croissance annoncées par Trump ont eu des impacts rapides sur les marchés. Les investisseurs ont fui les secteurs défensifs (à faible volatilité) comme les épiceries et les pharmacies. À l’inverse, ils ont acheté massivement des titres d’entreprises de croissance dans les secteurs des matériaux, de l’énergie et de la production industrielle. Même si certains titres ont été perdants, le marché dans son ensemble est maintenant beaucoup plus haut qu’avant l’élection. La bourse ne devait-elle pas baisser si Trump était élu? Pourquoi monte-t-elle alors? Sur quoi reposent les évaluations boursières?

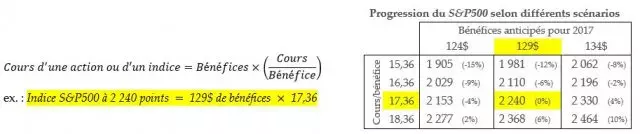

La formule suivante nous rappelle que nous n’avons besoin que de deux données pour tenter de prévoir l’évolution de la bourse : les bénéfices et le ratio cours/bénéfices. Le ratio cours/bénéfice reflète le prix que les investisseurs sont disposés à payer pour acheter des actions (pour se procurer une participation aux bénéfices futurs des entreprises).

Dans cet exemple, le niveau actuel du S&P500 (2 240 points) est expliqué par le fait que les investisseurs sont disposés à payer 17,36 fois les bénéfices anticipés des entreprises constituant l’indice. Le tableau à droite présente différents scénarios pour les prochains mois. Si le consensus quant aux bénéfices attendus passe subitement de 129$ à 134$ sans qu’il n’y ait de changement dans le sentiment du marché (cours/bénéfice), l’indice progressera à 2 330 points (en hausse de 4%).

Seules deux données suffisent pour prévoir la direction de la bourse. Pourquoi alors personne n’arrive à le faire? Parce que ces deux données reposent sur des centaines de données et d’hypothèses sous-jacentes. Les politiques d’un président entrent dans l’équation.

Peu de gens croient ces années-ci que les entreprises peuvent augmenter de façon importante leurs ventes. L’économie tourne trop au ralenti. L’élection de Trump nous rappelle qu’il ne faut pas confondre les bénéfices d’une entreprise avec son chiffre d’affaires (ou ses ventes). Si Trump baisse les impôts des entreprises, leurs bénéfices (ou profits) augmenteront sans qu’elles n’aient à augmenter leur chiffre d’affaires. C’est ce que le marché semble comprendre ces jours-ci, ce qui explique en partie la hausse du prix des actions.

Les sondages pointaient vers une victoire de Clinton. Très peu de gens prévoyaient une victoire de Trump. Et parmi ceux qui croyaient aux chances du candidat républicain, plusieurs prévoyaient un effondrement si Trump était porté au pouvoir.

Mon directeur de recherche à l’université, M. Denis Moffet, disait toujours : « c’est le marché qui décide… c’est lui qui a raison ». Les événements de novembre 2016 me rappellent ses enseignements. Positionner son portefeuille à 100% en « cash » en raison de nos craintes au lieu de conserver des actions peut parfois être coûteux. Que nous soyons ou non en accord avec la logique qui pousse les marchés dans une direction n’a aucune importance. La seule chose qui fera une différence dans l’enrichissement est d’être positionné pour profiter de la direction qu’ils emprunteront. En d’autre mots, que l’on pense que la bourse puisse baisser dans le futur ne devrait jamais nous inciter à tout vendre. Parce qu’en bout de piste, on ne contrôle pas la direction que prendront les marchés.

Les politiques de Trump ne feront pas toujours l’unanimité. Ses commentaires sur Twitter peuvent parfois faire baisser la bourse. Il faut avoir une vision à long terme et ne pas se laisser impressionner par les variations hebdomadaires des marchés.

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestionnaire de portefeuille