Il disait avoir 70 ans cet homme que j’ai rencontré récemment et dont je vais vous parler aujourd’hui. Il semblait être en bonne santé, mais un brin fatigué. On le serait pour moins. Il estime être né au pire moment que l’on puisse imaginer. Sa façon de raconter son histoire nous fait comprendre son amertume. Voici son récit : « Quand j’avais 33 ans, j’ai emprunté pour acheter ma maison et la banque me chargeait 20% d’intérêt. Aujourd’hui, j’aimerais vivre avec mes revenus de placements, mais les taux des dépôts à terme sont en bas de 3%. Alors 4 jours par semaine, 50 semaines par année, je dois travailler ». Pour cet homme et pour la majorité d’entre nous, la décision de prendre ou non notre retraite est étroitement liée aux finances. Mon sujet d’aujourd’hui concerne aussi bien les gens sur le marché du travail que les retraités. Je vous présente un concept financier sur lequel personne n’a de contrôle et qui mérite d’être expliqué.

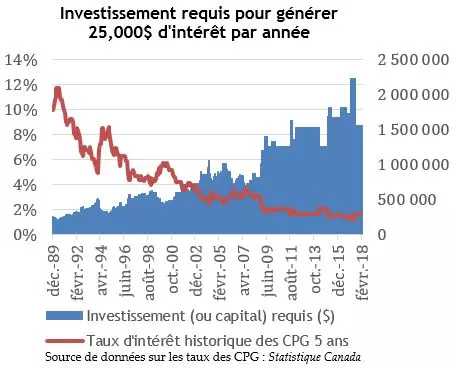

La question qui m’est le plus souvent posée en lien avec la retraite est la suivante : « Combien je pourrai dépenser d’argent par année avec les placements que j’ai? ». J’entends aussi cette préoccupation sous d’autres formes comme par exemple : « Combien d’argent dois-je accumuler avant de prendre ma retraite? ». Le plus important à savoir à ce sujet à mon avis, c’est que la réponse est évolutive. Le graphique plus bas l’illustre bien. La zone bleue nous indique le montant d’investissement nécessaire (ou capital requis) pour générer un revenu d’intérêt annuel de 25,000$ avec un certificat de placement garanti (CPG) :

- En 1990, l’investissement requis pour générer 25,000$ d’intérêts par année s’élevait à +/-220,000$

- En 2018, il faut près de 1,5 million de $ de capital pour générer un tel revenu d’intérêt avec un CPG

La différence est gigantesque! Il est donc complexe d’estimer pour le long terme combien d’argent il sera soutenable de dépenser annuellement. À l’époque où la retraite ne durait en moyenne que 7 ans, la planification financière était beaucoup moins complexe. Mais de nos jours, certains d’entre nous passent un plus grand nombre d’années à la retraite que sur le marché du travail! Vous croyez que j’exagère? Je vous invite à consulter le site Internet de Statistique Canada et vous serez étonnés des découvertes que vous y ferez. Si vous avez entre 45 et 80 ans, que vous vivez en couple et que votre conjoint(e) a sensiblement le même âge que vous, il y a 50% de chance que l’un de vous deux soit toujours en vie à l’âge de 94 ans.

Le graphique précédent couvre la période allant de 1989 à 2018. Je ne sais pas si vous êtes comme moi, mais lorsque je vois 1989 sur un graphique, j’ai le sentiment qu’il s’agit d’une époque bien lointaine. Pourtant, l’horizon n’est que de 29 ans. Si vous avez 55 ans et que vous vivez jusqu’à 94 ans, votre horizon de retraite est de 39 ans. C’est 10 ans de plus que ce qui est couvert par le graphique!!! Le portrait financier d’un individu évolue donc en cours de retraite. L’investisseur en CPG peut croire qu’accumuler 220,000$ sera suffisant pour la retraite (c’était le cas en 1990). Mais il peut découvrir en cours de route que même avec 1 millions de dollars il n’arrivera pas à rencontrer ses engagements. Voilà qui illustre bien la difficulté de déterminer à l’avance combien d’argent est nécessaire pour prendre une aussi longue retraite!

___________

Quelques précisions à propos de cet éditorial

Les calculs et le graphique présentés ne s’appliquent qu’à un investisseur dont 100% des actifs est investi dans un certificat de placement garanti (CPG). Ceci ne constitue pas une recommandation en placement. Les taux historiques sont ceux publiés par Statistique Canada et ne tiennent pas compte de la possibilité d’obtenir en réalité de l’institution financière un taux supérieur à celui affiché. Plusieurs situations et stratégies peuvent amoindrir l’impact des taux d’intérêt sur le capital nécessaire à la retraite. Chaque situation est unique et nécessite des réflexions propres à chacun.

Eric Gaudreau, M.Sc., CFA

Conseiller en placement

Gestion de portefeuille