« Je n’obtiens aucun rendement en retour du risque que j’ai accepté de prendre… Est-ce que le jeu en vaut la chandelle? »

Par Eric Gaudreau

« Les taux sont à 5% pour des placements garantis. Et pendant ce temps, je perds avec mes placements actuels. Dois-je changer de stratégie? »

Vous vous reconnaissez dans ces quelques phrases d’introspection? Vous n’êtes pas seul. De très nombreux investisseurs me posent depuis quelques mois ces questions. Dans ma dernière chronique trimestrielle, j’ai analysé en profondeur ce dilemme, mais je constate que ma réponse n’était pas assez directe. Peut-être trop élaborée, trop nuancée? Si vous voulez la version longue de la réponse, je vous invite à relire mon éditorial de mars intitulé Devrait-on tout mettre dans un CPG[1]. Si vous préférez la réponse courte et simple, à savoir si le jeu en vaut la chandelle, alors lisez plutôt ceci.

Si vous vous posez la question APRÈS une baisse boursière comme celle-ci…

… et bien sans détour je vous le dis : « NON, le jeu n’en valait pas la chandelle » Inversement, si la question est soulevée à la suite d’une ascension telle que celle illustrée à l’image suivante, alors la réponse devient : « Bien sûr que oui! ».

Le rendement historique obtenu depuis l’ouverture de notre compte dépend en grande partie du moment où le calcul est effectué. S’il est calculé au creux du marché, assurément il sera décevant. Le contraire est aussi vrai. En d’autres mots, une forte hausse boursière survenue immédiatement avant d’effectuer l’analyse de notre performance peut donner l’impression que le rendement a toujours été bon, de façon consistante et répétée, sans que ce ne soit pourtant le cas dans les faits. Le récent passé a une énorme incidence sur le calcul de notre rendement cumulatif… et sur notre satisfaction face à notre stratégie d’investissement.

Si votre intention est d’utiliser 100% de votre portefeuille en un seul temps pour une dépense qui n’arrivera qu’une seule fois dans votre vie, alors le succès de votre stratégie d’investissement reposera sur les aléas de la bourse, ce qui vous rend particulièrement vulnérable. Dans une telle situation, d’autres types d’investissements pourraient mieux convenir. Mais si les décaissements (retraits) de votre portefeuille sont très faibles, et s’ils sont répartis dans le temps tout au long de votre retraite, alors les corrections boursières peuvent être ignorées puisque leur impact sur la durabilité de vos investissements sera négligeable.

Une vaste majorité des investisseurs à qui j’offre des conseils n’ont pas envisagé vendre lors des épisodes baissiers du passé, mais un plus grand nombre y songe cette fois-ci. Qu’est-ce qui est différent des autres fois? Étudions ensemble la question en revisitant un épisode précédent marqué par un fort recul boursier.

Le chiffre magique était alors le 18

En mars 2020, lorsque la bourse a fortement chuté, au début de la pandémie, il n’y avait aucune place intéressante pour se réfugier. En vendant à perte nos actions et en les remplaçant par un produit à rendement garanti, il fallait être disposé à patienter jusqu’en 2038 pour que notre portefeuille récupère le recul infligé par la pandémie. En d’autres mots, le gigantesque recul survenu en 18 jours allait nécessiter 18 ans de patience pour être récupéré pour celui qui vendait au creux et se réfugiait en CPG. Pour leur part, les investisseurs qui n’ont pas vendu leurs placements boursiers ont tout récupéré environ en 18 semaines seulement. Spectaculaire comme différence! 18 semaines avec des actions… ou 18 ans avec des placements garantis.

Mon point est le suivant : les taux dépassaient à peine les 2%, ce qui n’attirait pas beaucoup les gens et les aidait à tenir le coup dans leur stratégie d’investissements boursiers. Mais aujourd’hui, le taux spectaculaire de 5% offert pour des placements garantis dépasse l’imaginaire selon nos souvenirs récents.

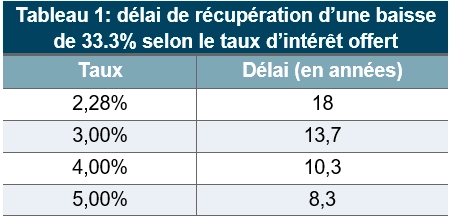

Mais même si l’alternative en revenus fixes semble intéressante, les grandes disciplines d’investissements boursières privilégiées par le passé devraient toujours être observées : vendre ses actions après une baisse de marché a rarement été une stratégie gagnante. Récupérer les sommes perdues ne se fait pas du jour au lendemain. Surtout si l’on se contente d’instruments à taux fixe. Le tableau ci-dessous illustre le délai nécessaire pour récupérer un recul de 33.3% si l’investisseur matérialise sa perte et remplace ses actions par un placement offrant un taux de rendement garanti. À l’époque où les taux n’étaient qu’à 2.28%, le chiffre magique était 18, nous l’avons vu précédemment.

Aujourd’hui, même si les taux semblent beaux à 5%, il faudrait malgré tout beaucoup de patience pour récupérer une perte de 33.3%. Plus de 8 ans en fait en utilisant un placement garanti. Alors qu’historiquement, à la bourse, le délai de récupération est beaucoup moins long. On ne le connaît pas à l’avance, puisque chaque phase haussière des cycles boursiers est unique. Mais le rebond initial est régulièrement fulgurant, ce qui réduit considérablement le délai de récupération et appui la recommandation de conserver sa discipline d’investissement à long terme. Mieux vaut ignorer les soubresauts boursiers qui surviennent à tout moment.

Dois-je rembourser mon hypothèque plus rapidement ou investir pour ma retraite?

Par Annik Noël

Nous nous étions habitués à des taux d’intérêts très bas depuis 2009, tout en sachant qu’un jour les taux augmenteraient, mais la pente a été plus rapide et plus raide que ce à quoi plusieurs s’attendaient. Depuis mars 2022, cette situation oblige plusieurs ménages à restructurer leurs finances. Mais par où dois-je commencer?

Avant même de choisir entre rembourser son hypothèque plus rapidement ou investir pour sa retraite, je crois que nous devrions commencer par établir nos objectifs, prioriser nos projets et réviser notre budget en conséquence. Est-ce que j’attends avant de changer ma voiture, qui est encore en bon état, pour payer mon hypothèque plus vite? Est-ce que je diminue les voyages à chaque année ou est-ce que je coupe dans le budget restaurant pour payer mon hypothèque plus vite? « Le véritable enjeu est ici, dans les dépenses discrétionnaires, celles associées au plaisir. Dans la plupart des cas, ce sont ces dépenses qui devraient être remises en question si vous souhaitez vraiment améliorer votre situation financière. Pas vos investissements pour la retraite comme le REER ».[2] Nous préférons tout acheter sur le champ, à crédit bien souvent, afin d’en profiter maintenant. Avec l’augmentation des taux d’emprunts, peut-être devrions-nous commencer par nous demander: « En as-tu vraiment besoin? » comme le suggère Pierre-Yves Mcsween dans son livre sur les finances personnelles.[3]

Si je ne peux faire les deux, comment faire pour optimiser ma situation financière? « Il est préférable de considérer avant tout le retour sur investissement comparativement au bénéfice de rembourser l’hypothèque plus rapidement. »[4] Il y a quelques grands principes à considérer pour prendre une décision éclairée, à commencer par maximiser son REER. Règle générale, si j’ai pu obtenir un prêt hypothécaire, c’est que j’ai un bon revenu, qui se situe au moins dans le pallier d’imposition de 37,12%. Cotiser à mon REER me permet non seulement d’épargner pour la retraite, mais génère des liquidités tel un remboursement d’impôt ou bonifie certaines prestations socio-fiscales. Deuxièmement, si j’ai des enfants, je devrais maximiser le régime enregistré d’épargne-études (REEE). Je recevrai minimum 30% de subventions gouvernementales, sans effort supplémentaire! Troisièmement, je devrais maximiser mon CELI, qui génère du rendement à l’abri de l’impôt. Il ne faut jamais sous-estimer l’effet du rendement composé à long terme. Quatrièmement, c’est à ce moment qu’on devrait commencer à se poser la question, car la réponse dépendra du profil d’investisseur, de l’horizon de placement, de la possibilité de déduire les intérêts de la dette, etc. Si j’ai une tolérance au risque faible et que le rendement potentiel net d’impôt sur mes placements est inférieur à mon taux d’emprunt hypothécaire à long terme, je devrais rembourser mon hypothèque plus rapidement. Au contraire, si j’ai une tolérance au risque moyenne ou élevée et que le rendement potentiel net d’impôt sur mes placements est supérieur à mon taux d’emprunt hypothécaire à long terme, je devrais privilégier l’investissement.

Si nous étions des robots exempts d’émotions, tout serait simple et basé sur des calculs statistiques. Il est actuellement contre-intuitif d’investir dans des placements boursiers volatils dont les rendements sont inférieurs à notre coût d’emprunt. Toutefois, avec l’augmentation de l’espérance de vie, la période à la retraite plus longue, nous devons porter notre regard sur le long terme et adopter des stratégies d’optimisation étalées sur 25 ans et non 5 ans. Pour réussir, il faut accepter de mettre nos émotions de côté à court terme.

Un écrit intéressant de notre économiste et stratège en chef Stéfane Marion

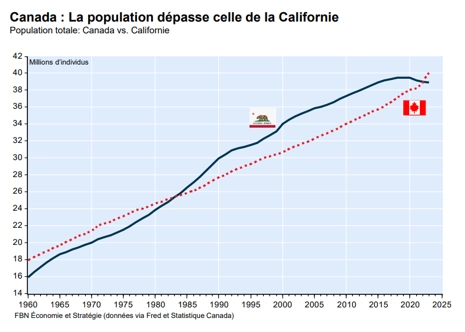

Voici un texte publié en juin 2023[5] par de Stéfane Marion qui a récemment retenu notre attention : « Statistique Canada vient d’annoncer que la population de notre pays a atteint 40 millions d’habitants à la mi-juin. Le nombre de Canadiens a augmenté de plus d’un million pour la première fois en 2022, un exploit qui sera probablement répété en 2023. Ces chiffres sont stupéfiants si l’on considère que le précédent record de croissance annuelle de la population était de 624 000 en 1949, lorsque Terre-Neuve a rejoint la fédération. Le Canada ajoutant aujourd’hui à sa population l’équivalent de deux Terre-Neuves par an, le classement démographique mondial évolue très rapidement. Comme le montre le Graphique Choc d’aujourd’hui, la population du Canada dépasse maintenant celle de la Californie (l’État américain le plus peuplé) pour la première fois depuis le début des années 1980. Si le fossé démographique s’est comblé, il n’en va pas de même pour la productivité. En 2022, le PIB de la Californie était 1,7 fois supérieur à celui du Canada. »

[1] http://moncoachfinancier.com/editoriaux/tout-mettre-dans-un-certificat-de-placement-garanti-cpg/

[2] [Chronique de Sandy Lachapelle] Devrais-je rembourser mon hypothèque ou cotiser à mon REER ? | Le Devoir

[3] En as-tu vraiment besoin? MCSWEEN, PIERRE-YVES © Saint Jean 2016

[4] Est-il plus avantageux de payer son hypothèque ou investir? | JDM (journaldemontreal.com)

[5] Sources : https://www.bnc.ca/content/dam/bnc/taux-analyses/analyse-eco/hot-charts/hot-charts-230619-f.pdf et https://www.statcan.gc.ca/fr/sujets-debut/population_et_demographie/40-millions