L’impact exercé par la démondialisation sur l’inflation pourrait teinter les rendements des portefeuilles équilibrés pour une période prolongée. Le bureau du chef des placements de Banque Nationale Investissements (BNI) élabore sur cette thématique dans son rapport annuel des prévisions de marché à long terme publié en septembre. Je présente aujourd’hui certains extraits de cette publication. Notez que tout ce qui est inscrit en italique provient de ce rapport. La version complète est disponible sur le site de BNI[1].

Inflation et démondialisation

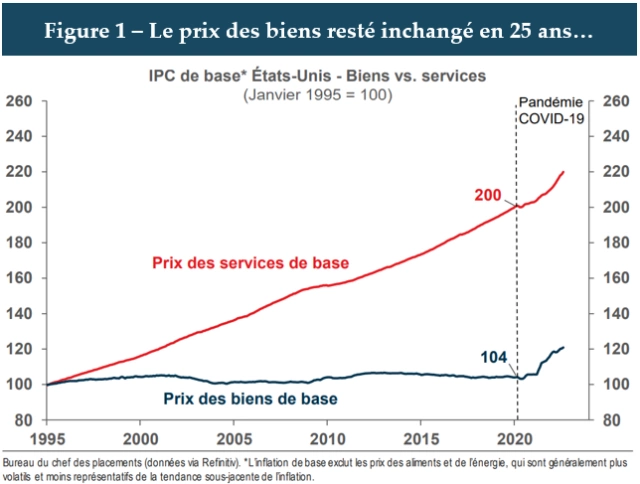

Une part importante du succès de la Réserve fédérale à maintenir l’inflation près de 2 % durant l’ère pré-covid s’explique par l’absence de croissance du prix des biens. Concrètement, si le prix des services a environ doublé entre 1995 et 2020 (l’équivalent d’une croissance annuelle de 2,8 %), cette hausse a été contrebalancée par le prix des biens, qui ont à peine augmenté en 25 ans. Nul doute que la mondialisation a largement contribué à cette tendance, la production de biens à l’étranger s’avérant bien moins coûteuse que la production locale.

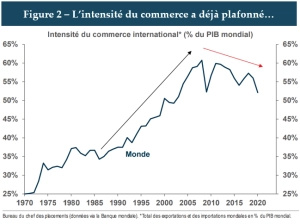

[Soulignons] que l’intensité du commerce international a plafonné en 2008 et recule graduellement depuis [figure 2]. Ainsi, c’est plutôt une accélération de cette tendance à la démondialisation qui se profile depuis peu […] pensons aux tarifs, droits de douanes et quotas – depuis 2018, année marquée par la guerre commerciale de l’administration Trump contre la Chine[2]. De plus, la pandémie a mis au grand jour la vulnérabilité des chaînes d’approvisionnement mondiales, qui sont à la merci des chocs exogènes […]. Fondamentalement, les interventions commerciales protectionnistes, tout comme la relocalisation des chaînes d’approvisionnement, sont des mesures inflationnistes.

Soyons clairs, le commerce international n’est qu’un facteur parmi tant d’autres affectant l’inflation. L’innovation technologique, la démographie, la propension des ménages à épargner, sans oublier les politiques monétaires et fiscales joueront toutes un rôle important, et il est difficile d’imaginer quelqu’un qui puisse prédire avec exactitude la somme de tous ces facteurs interreliés. Ainsi, bien qu’il soit raisonnable d’anticiper une inflation légèrement plus élevée sur une base structurelle, elle risque surtout d’être plus volatile que la norme pré-pandémique.

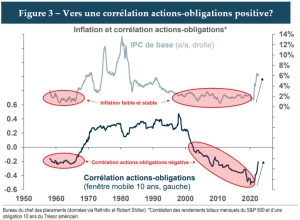

Pour les investisseurs, une conséquence potentielle importante d’un tel environnement se situe au niveau des effets de diversification entre les principales classes d’actifs. Plus précisément, la corrélation entre les rendements boursiers et les rendements obligataires tend à être négative lorsque l’inflation est basse et stable, comme ce fut le cas dans les années 1960 et pour l’essentiel des années 2000-2010. Au contraire, en période d’inflation élevée et volatile, la corrélation actions-obligations augmente et devient même positive[3]. C’est ce que nous observons dans les années 1970-1980, et plus récemment en 2022.

Survol des prévisions de marché

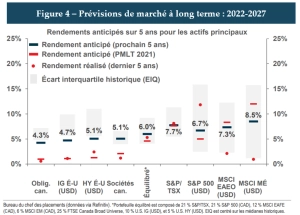

Le choc de valorisation subi par les principales classes d’actifs en 2022 se traduit par de meilleures prévisions de rendements sur la plupart des segments de marché, la principale exception étant les actions internationales, où un changement de méthodologie nous amène à revoir nos perspectives à la baisse. Ainsi, un portefeuille équilibré[4] devrait désormais rapporter 6,0 % par an en moyenne au cours des cinq prochaines années, soit une hausse de 140 points de base par rapport au chiffre de 4,6 % obtenu lors de nos prévisions de 2021.

Les taux approchant des niveaux qui n’ont pas été vus depuis plus d’une décennie, le rendement prévu pour le marché obligataire canadien est désormais supérieur à l’inflation attendue au cours des cinq prochaines années, même après avoir révisé nos perspectives d’inflation à la hausse. Il s’agit d’une première depuis 2019.

Dans l’ensemble, l’amélioration importante des perspectives de rendements des obligations nous semble être l’élément clé de nos nouvelles prévisions [meilleures espérances de rendements sur l’horizon cinq ans projeté]. Cependant, bien que la performance devrait ultimement être au rendez-vous, les investisseurs devront probablement s’habituer à naviguer dans des eaux plus troubles, une corrélation actions-obligations positive suggérant en effet que les bonnes années seront encore meilleures, mais que les mauvaises années seront encore pires que ce à quoi nous avons été habitués dans l’histoire récente.

Eric Gaudreau, M.Sc., CFA

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine

[1] Source : https://www.bninvestissements.ca/perspectives-d-experts/publications-bureau-du-chef-des-placements.html.

[2] La pénurie de main d’œuvre actuelle n’est pas un phénomène nouveau… En 2018, j’écrivais à propos des politiques du président Donald J. Trump : « Une trop forte dose de protectionnisme risquerait de faire hausser fortement les salaires (pénurie de main d’œuvre qualifiée) ». Source : http://moncoachfinancier.com/editoriaux/tarifs-douaniers/.

[3] Mon éditorial de janvier 2022 portait sur ce sujet. Tel que mentionné : « il faut s’attendre à des rendements mensuels un peu plus volatiles en général pour les portefeuilles ». Disponible au moncoachfinancier.com/editoriaux/portefeuille-diversifie-vieux-jeu/

[4] Un portefeuille 60 % actions / 40 % obligations, composé de : 21 % S&P/TSX (CAD), 21 % S&P 500 (CAD), 12 % MSCI EAEO(CAD), 6 % MSCI Marchés Émergents (CAD), 25 % FTSE Canada Broad Universe (CAD), 10 % U.S. Investment Grade (USD) et 5 % U.S. High Yield (USD).